Richard Damming leidt voor Schroders Capital vanuit Zürich een 15-koppig team dat zich bezighoudt met private equity-investeringen in Europa. Klanten zijn pensioenfondsen, verzekeraars, wealth managers en sinds kort ook retailbeleggers, die via nieuwe Eltif-fondsen toegang hebben tot de PE-markt. Het beheerd vermogen bedraagt 16 miljard, dat Damming substantieel noemt.

Hoe ligt de PE-markt er tegenwoordig bij?

“Het gaat nog altijd goed met prima resultaten. Er worden nog altijd deals gedaan, er zijn voldoende exits. Vooral de buy-out kant loopt goed. Er is wel een correctie geweest in de venture capitalmarkt. Unicorns schoten tijdens corona door het dak. Het was één groot feest. Daar is inmiddels wel een einde aan gekomen. Winstgevendheid doet er weer toe. Daarbij is de IPO-markt dicht gegaan.

Er zijn nog altijd voldoende beleggers actief in de PE-markt, maar deze zijn wel selectiever geworden. Geld gaat vooral naar partijen waar al langer mee wordt samengewerkt. Het is echt een flight to quality.”

Geen beursgangen, weinig fusies. Dat lijkt me niet gunstig voor de PE-markt.

“Dat treft vooral de venture capitalmarkt. Die komt ook niet snel terug. Investeerders zijn voorzichtiger geworden. Zij denken dat waarderingen nog altijd te hoog zijn. Maar zoals gezegd, buy-outs lopen nog normaal door. Dat zijn per definitie winstgevende bedrijven met mooie cashflows. Wij zitten zelf vooral in de kleinere bedrijven met weinig schuld. Dan maakt de gestegen rente ook minder uit.

"Buy-outs lopen nog normaal door"

Naar bedrijven van goede kwaliteit is nog altijd veel vraag, vooral in de sectoren health care, software en technologie. Zeker als de kasstroom goed is te voorspellen, kunnen bedrijven voor een hoge prijs worden verkocht. Hoe anders is dat voor bedrijven die gevoelig zijn voor inflatie en de nodige schuld op de balans hebben staan. Als problemen niet al te groot zijn, dan worden die bedrijven aangehouden. Dan vindt de exit op een later, wat gunstiger moment plaats.”

Ik kan me voorstellen dat het fijn opereren is in een binaire markt. Keuzes doen ertoe.

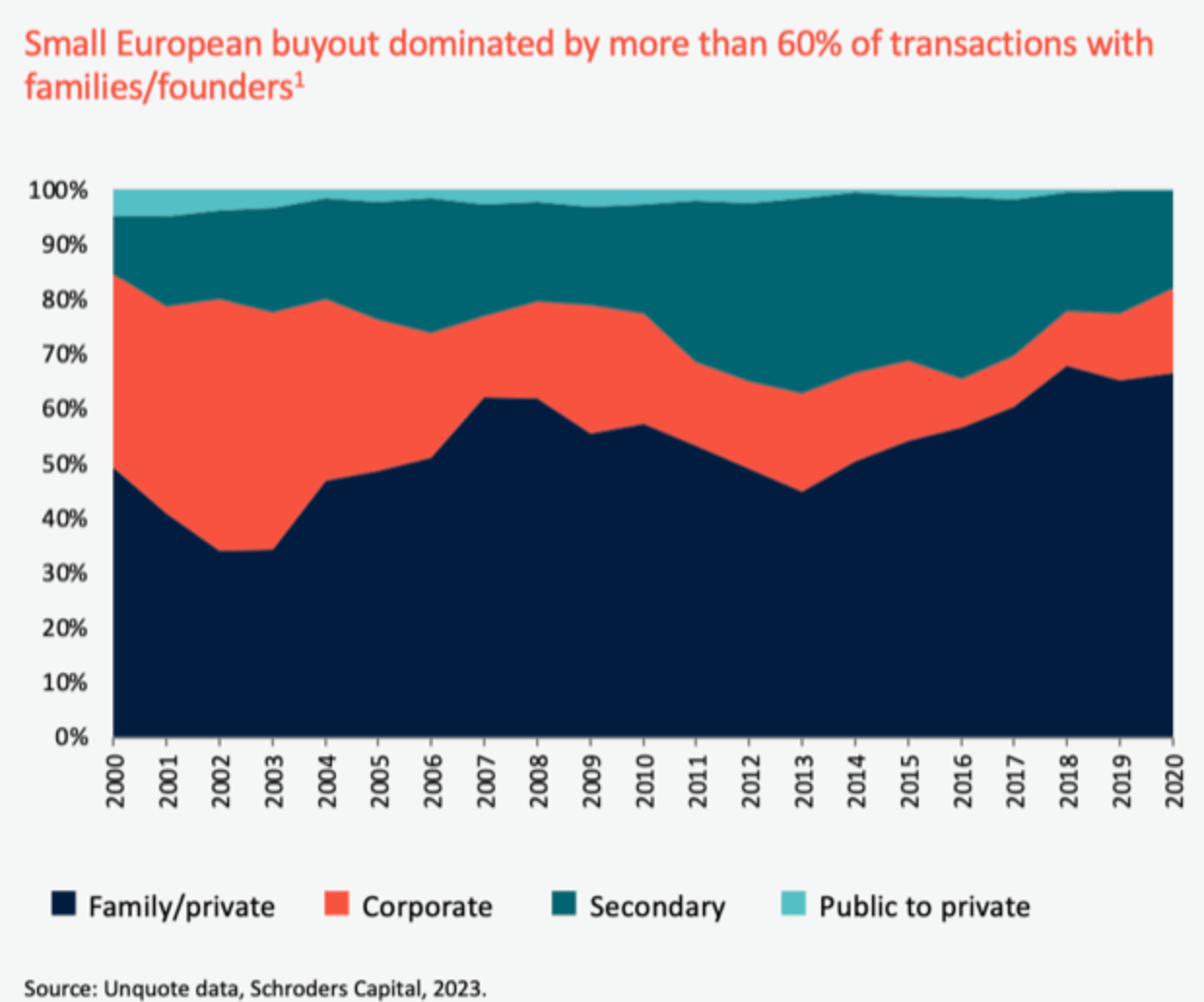

“We hebben ook dit jaar hele goede exits gezien. We verwachten er nog meer. We co-financieren samen met partners met specialistische kennis, zodat zij bedrijven kunnen helpen de juiste kant op te sturen. Zo willen wij de eerste investeerder zijn in goed lopende techbedrijven en health carebedrijven, waarvan de oprichter bijvoorbeeld een successieprobleem heeft omdat niemand in de familie de firma wil overnemen.

Maar wij investeren ook graag in jonge bedrijven, waarbij gespecialiseerde PE-investeerders kunnen helpen om de groei te versnellen en voor een goede exit kunnen zorgen.”

Hoe belangrijk zijn rentestanden voor de PE-markt? Hogere rentes maakt geld lenen duurder. Dat is niet gunstig voor een markt waarin veel met geleend geld wordt gehandeld.

“In onze markt van kleinere en middelgrote particpaties speelt schuld niet zo een belangrijke rol als in de markt van de megacap buyouts. Daar gaat inderdaad veel schuld in om. Dan moet worden gedacht aan deals waarbij 7 tot 9 keer de ebitda aan schuld in omgaat. In dat geval spelen hogere rentes een sterk negatieve rol, zeker als er bij de onderliggende bedrijven enige druk op de marges bestaat. Herfinancieren wordt dan een lastig verhaal, ook al is bij de grote deals de rente meestal wel gehedged. Dan duurt het nog even, totdat er een renteproblemen ontstaat.”

Daarbij wordt ook geopperd dat de opgegeven waardes van PE-belangen veel te hoog wordt gehouden. In tegenstelling tot de beurs schijnt het in de PE-markt eenvoudiger om waarderingen kunstmatig hoog te houden. Is dat waar?

“Er is minder volatiliteit in PE-waarderingen, dat is zeker zo. Er is niet elke dag een prijs zoals op de beurs. Maar we hebben een kwartaalrapportage die naar investeerders gaat. De waardering van bedrijven is op basis van hun business, groei en marge. De multiples worden afgeleid van waarderingen op de beurs en vergelijkbare transacties.

In het algemeen gaan PE-waarderingen minder hard omlaag maar ook minder hard omhoog. Onze portefeuille is conservatief gewaardeerd. Onze belangen worden in de regel voor meer geld verkocht dan dat ze in de boeken staan. Vergeet niet dat PE-beleggers vaak met veel geld in de eigen fondsen zitten. Dat moeten ze aangeven bij de fiscus. Agressieve waarderingen pakken dan ook persoonlijk negatief uit.”

"In het algemeen gaan PE-waarderingen minder hard omlaag maar ook minder hard omhoog"

Maar waarom in niet-beursgenoteerde bedrijven beleggen als er genoeg te koop is op de beurs?

“Dat heeft alles met assetallocatie te maken. Beleggers in PE hebben ook al een allocatie naar beursgenoteerde aandelen en obligaties. Met een belegging in PE ontvangen ze een illiquiditeitspremie. Het biedt ze de mogelijkheid om in kansrijke sectoren belegd te zijn. In Europa bijvoorbeeld is er weinig beursgenoteerde tech en health care, terwijl het juist de belangrijkste PE-sectoren zijn.

Dan is er het spreidingsvoordeel en is een PE-belegging minder volatiel. PE is een langetermijnplanning. Je stapt in een bedrijf of in PE-fondsen en er is een plan om waarde te creëren. De exit vindt dan plaats als het plan is uitgevoerd, meestal na vijf jaar. Beleggen op de beurs is onderhevig aan dagelijkse volatiliteit. Dat leidt vaak tot slechte beslissingen.”

Ja, maar die hoge kosten?

“Daar wordt altijd veel over gesproeken. De standaard is 2% management fee en 20% performance fee met een hurdle rate van 8%. Maar er zijn ook andere mogelijkheden. Co-investments zijn de goedkoopste manier om in PE belegd te zijn. De fees die wij vragen liggen veel lager dan de standaard-fee.

Maar belangrijker dan de kosten is het netto rendement dat overblijft. Onze klanten verwachten een outperformance van 4% over de publieke markten. Wij hebben het in de afgelopen 12 jaar 9% beter gedaan dan de MSCI World. En ja, dat is na kosten.”

"Onze klanten verwachten een outperformance van 4% over de publieke markten"

Waar liggen tegenwoordig de beste PE-kansen?

“Wij vinden buy-outs aan de onderkant van de markt in de VS en in Europa heel aantrekkelijk. Dat zal de komende jaren niet anders zijn. De waarderingen zijn allesbehalve extreem. Met een goed waardecreatieplan kan goed geld worden verdiend.

Maar ook venture capital biedt nu kansen, aangezien niemand dat nog wil. Met een brede strategie, uitgevoerd door de beste PE-fondsen, kunnen er pareltjes worden gevonden. Het is voor kleine beleggers niet eenvoudig om in deze fondsen te participeren, maar wij bieden die mogelijkheid via de nieuwe Europese Eltif-structuur.

Een groot thema, ook de markt van Private Equity, is duurzaamheid en het bereiken van impact. Dat is vooral in Europa populair. Beleggers verlangen een goed rendement maar ook een goed gevoel over de investering, het liefst met een meetbaar impactresultaat. Schroders Capital heeft inmiddels ook een artikel 9-product in de aanbieding. Vooral vanuit de hoek van pensioenfondsen is daar grote vraag naar.”

Biedt Nederland goede kansen voor PE-beleggers?

“Nederland is een uitgesproken goede PE-markt, vooral voor buy-outs, net als Zweden en Denemarken. Wij investeren er graag. Omdat Nederland sterke en pragmatische ondernemers heeft met de blik buiten de eigen grens. Een klein snelgroeiend bedrijf is al snel een multinational, de marktleider in een niche. Dat iedereen hier goed Engels spreekt, helpt natuurlijk ook. De markt voor venture capital komt nu ook langzaam op gang.”

"Nederland is een uitgesproken goede PE-markt"

Ten slotte, wat zijn de belangrijkste risico’s om nu in PE belegd te zijn?

“Tja, risico’s zijn er natuurlijk altijd. Het lijkt wel alsof we voortdurend in een crisis zitten. Vooral in Europa is het steeds weer raak. Maar investeren in sterke bedrijven is altijd een goede strategie. De PE-markt heeft laten zien dat het goed om kan gaan met veranderingen."