Economen en beleggers zijn nog niet in staat de juiste conclusies te verbinden aan de onrust op de financiële markten in de eerste maanden van dit jaar. Zij blijven verwijlen in de hogere sferen van de Goldilocks-economie die hen in 2017 bracht: niet heet genoeg voor te hoge inflatie, niet koud genoeg voor een recessie. Lage inflatie, lage werkloosheid, goeie groei, blijvend gezonde beurskoersen.

“Ze lopen achter de feiten aan, zoals eigenlijk altijd. De groei zal al pieken in de eerste helft van dit jaar, aandelen mogelijk in de tweede.” Dat zegt Witold Bahrke, Senior Macro Strategist bij Nordea Asset Management, een pan-Scandinavische reus met 330 miljard euro onder beheer.

Bahrke trakteerde de media woensdag op een lunch in Restaurant Jansz in het Amsterdamse Pulitzer Hotel om Nordea’s afwijkende – en niet bijster opwekkende – kijk op de markten bredere aandacht te bezorgen. “Ik zeg niet dát de cyclus op zijn einde loopt, laat staan wannéér dat einde komt. Ik zeg alleen dat betrouwbare signalen in die richting wijzen, net zoals zij in het verleden hebben gedaan.”

Het is de yieldcurve, stupid!

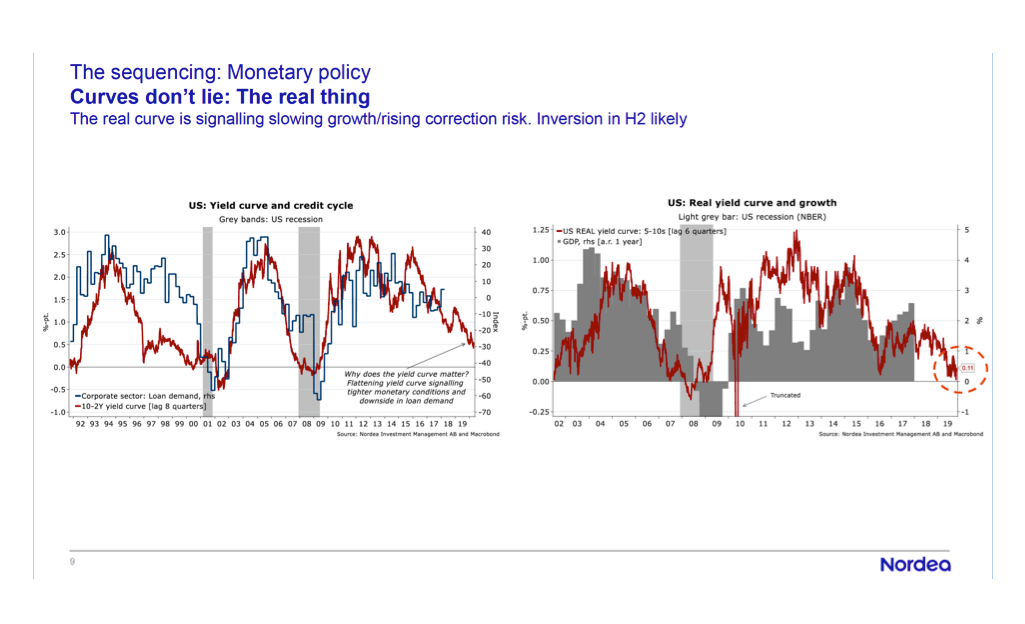

Bahrkes Cassandra – de koningsdochter die herhaaldelijk en correct de ondergang van Troje voorspelde, maar door niemand werd geloofd – is de yield curve, het verschil in effectief rendement van lange en korte Treasuries ofwel Amerikaanse staatsleningen. Hij gelooft Casandra wél, en zijn motivering, verwoord in een recente publicatie van zijn hand, is even simpel als overtuigend. “De yield curve geldt algemeen als de beste indicator voor een recessie in de VS,” zo begint hij zijn redenering.

Dat zit zo. In een normale – lees: gunstige – yield curve is het effectief rendement van langer lopende Treasuries hoger dan dat van de korte. Immers, hoe langer de looptijd, hoe hoger het renterisico, en daarbij hoort een hogere beloning. Een normale curve, die lekker naar boven bolt, duidt op een gezonde economie. Hoe vlakker hij wordt, hoe groter de kans op een recessie. Laat staan wanneer hij naar beneden bolt. Zo’n inverse curve is een vrijwel zeker recessiesignaal. En een recessie in de VS betekent het even zekere einde van de schijnbaar eeuwig stijgende aandelenkoersen van de laatste jaren.

Geen wonder dat beleggers zich al enige tijd blindstaren op de yield curve, vervolgt Bahrke. Alleen staren zij naar de verkeerde: de nominale yield curve, die het verschil in effectief rendement meet tussen tien- en tweejaars Treasuries. Die is weliswaar aan het verplatten, maar bevindt zich nog steeds zo’n vijftig basispunten boven het kantelpunt naar een inverse curve.

Nu met inflatie

Niks aan de hand dus, zo lijkt het. Trumps Goldilocks-effect – gezonde groei, hoge beurskoersen, lage werkloosheid én lage inflatie – doet nog steeds zijn werk. Niet zo snel, maant Bahrke. Beleggers kunnen de blik beter wenden naar de reële yield curve, die rekening houdt met de inflatie. “Reële groei is immers het enige dat ons interesseert.” En die reële curve bibbert nog maar tien basispunten boven het kantelpunt naar inversie (zie grafiek). In verder dalende richting, wel te verstaan.

Van goede Trump naar slechte Trump

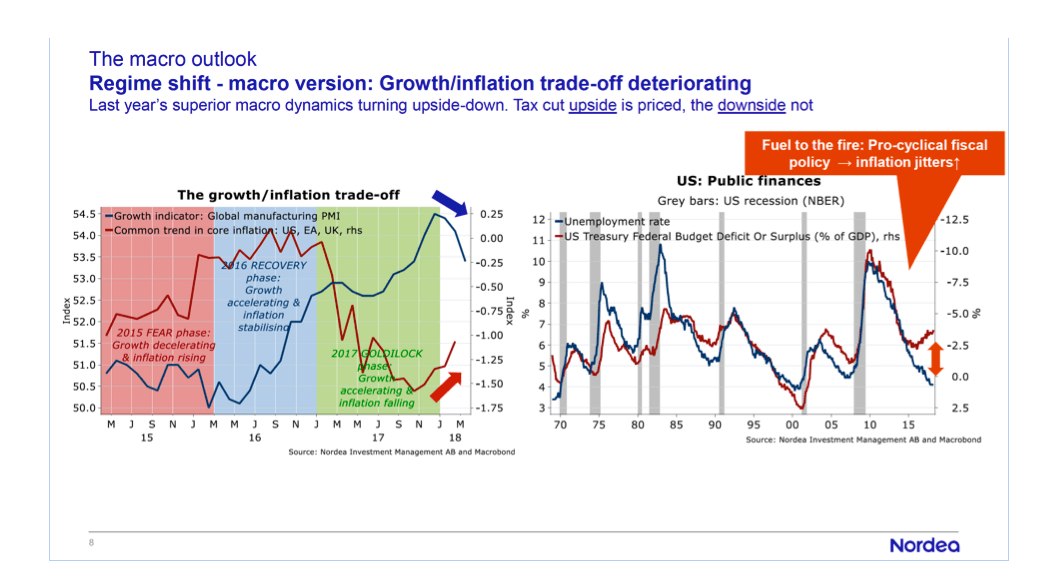

“We gaan van Good Trump naar Bad Trump,” denkt de Nordea-strateeg. Van de Trump van de belastingverlaging naar de Trump van de handelsoorlogen en de verder toenemende ongelijkheid in bezit en inkomen tussen extreem rijke en gewone Amerikanen. Voor zover zijn belastingverlaging die kloof nog groter maakt, is er eigenlijk altijd al alleen maar sprake geweest van een slechte Trump, erkent Bahrke. “Zijn tax cut was ook precies verkeerd getimed. Het was nog meer olie op het vuur van flinke groei en stijgende inflatie in de VS.”

Duurzame groei gaat Trump er niet mee bereiken, denken ze bij Nordea. Integendeel: de groei gaat afnemen, terwijl de inflatie en het toch al gigantische Amerikaanse overheidstekort verder stijgen (zie tweede grafiek). Volgens Bahrke beperkt dat de ruimte voor de Federal Reserve Bank om de rente te verhogen. Eén, hooguit twee rate hikes, dan is het wel gedaan, denkt hij.

Dollar stijgt toch

Toch ziet hij de dollar eerder nog stijgen dan dalen. “De belastingverlaging stimuleert de Amerikaanse economie wel op de korte termijn. Bovendien drijft die veel Amerikaanse bedrijven ertoe om hun buitenlandse dollartegoeden terug naar huis te brengen. Daardoor neemt de liquiditeit van de dollar buiten Amerika af.”

Het oude liedje gaat nog altijd op, gelooft Bahrke: hoe slecht hun beleid ook is, de Amerikanen komen ermee weg omdat de dollar de moeder aller valuta blijft. “Zelfs met zijn grove optreden jegens Noord-Korea lijkt Trump nu succes te boeken. Wie weet, misschien veren de financiële markten daar ook van op.”

Europa op achterstand

Of de slechte Trump nou wel of niet alsnog in een goede verkeert, Europa staat er in beide gevallen slecht voor, denkt Bahrke. “Europa heeft zijn huiswerk niet gedaan na de kredietcrisis.”

Groei en inflatie blijven hier laag, werkloosheid en schuldenlast onverminderd hoog. “China begint eindelijk greep te krijgen op zijn binnenlandse consumptie. Daardoor daalt de Europese export naar dat land. Er is nog altijd geen Europese bankenunie. Die komt er alleen als Europa verder integreert. Maar dat is politiek volstrekt onhaalbaar."

Trump heeft het heersende populisme weten te mobiliseren. De Europese politici is dat nog niet gelukt. Dat gaat volgens Bahrke veranderen. "Angela Merkel c.s. blijven de Duitse populisten hardnekkig negeren. Ik voorspel dat Alternative für Deutschland bij de volgende verkiezingen 20% van de stemmen zal krijgen.”

Lees ook; het recente minder zwaarmoedige verhaal van hoofdeconoom Andrew Milligan van Aberdeen Standard Investments