Mike Cantara van de Amerikaanse vermogensbeheerder MFS is in Amsterdam met een missie. De directeur van de Global Client Group van MFS doet Nederland aan om het met pensioenfondsklanten te hebben over een aantal structurele problemen die de beleggingswereld parten spelen.

MFS is misschien niet de bekendste asset manager maar met 440 miljard dollar onder beheer zeker geen kleintje. Daarnaast geldt het als de uitvinder van de beleggingsfonds. In 1924 konden de eerste Amerikaanse particulieren via MFS fondsbeleggen. MFS staat voor Massachusetts Financial Services Company.

Probleempunten

De belangrijkste problemen die Cantara signaleert zijn de volgende:

- Vermogensbeheerders worden steeds meer afgerekend op basis van kortetermijnresultaten. Dat leidt tot meer risico, onrust en kosten. "In 1980 was de gemiddelde periode voor het aanhouden van een beleggingen in de VS nog 57 maanden, in 2009 was dat gedaald naar minder dan vijf maanden. De sector is te afhankelijk geworen van gemakkelijk toegankelijke kortetermijnprestaties om nog een oordeel te kunnen vormen over beleggingsdoelstellingen voor de lange termijn."

- Door de lage rentes en hoge waarderingen van aandelen moeten beleggers vandaag meer risico nemen om hetzelfde rendement te behalen. "Het risico dat beleggers nu moeten nemen om hetzelfde rendement te boeken als in 1995 is drie keer zo groot als toen. Dat zie je terug in de beleggingsstrategieën. In 1995 was 73% van de beleggingen in de VS nog in vrij solide obligaties. In 2015 was dat nog maar 12%."

Terug naar de cyclus

De oplossing is even eenvoudig als lastig te realiseren. Beleggers én vermogensbeheerders moeten weer oog krijgen voor de langere termijn en daar hun beleggingsbeslissingen op baseren. Cantara stelt dat we terug moeten naar de normale economische cyclus als ankerpunt, omdat dit uiteindelijk meer rendement oplevert met minder risico en onrust.

"De prestaties van actieve beleggingsmanagers worden tegenwoordig beoordeeld op periodes van drie jaar. Dat zou natuurlijk de hele cyclus moeten zijn. Juist op de langere termijn kan actief management het verschil maken."

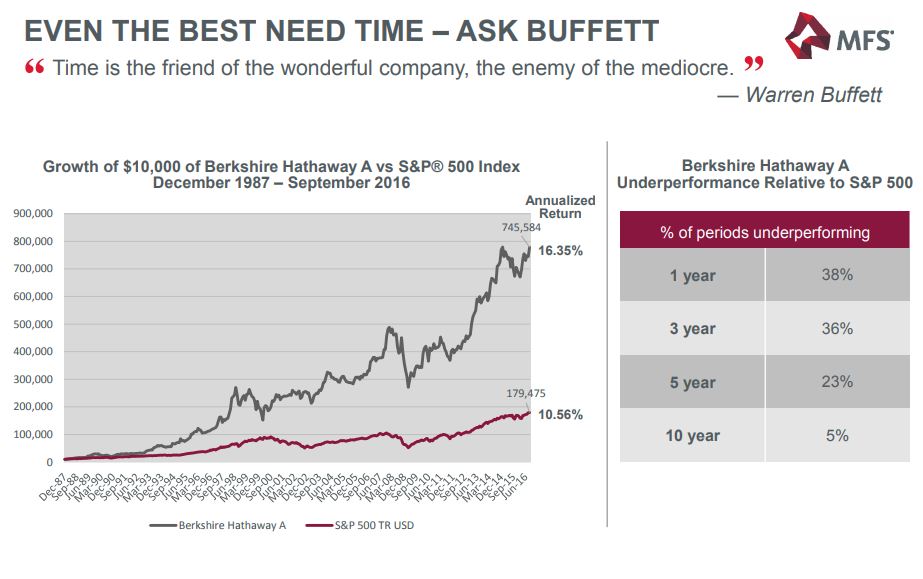

Cantara komt met het voorbeeld van Warren Buffett die als langetermijnbelegger superieur presteert. "Zijn Berkshire Hathaway heeft het veel beter gedaan dan de S&P 500, maar gemeten in driejaarsperiodes deed Buffett het in 36% van de tijd slechter dan de brede Amerikaanse markt. Op basis van deze criteria zou hij in de afgelopen 20 jaar waarschijnlijk al meerdere malen zijn ontslagen gewerkt, als hij voor een asset manager zou hebben gewerkt," lacht Cantara.

Comeback actief management

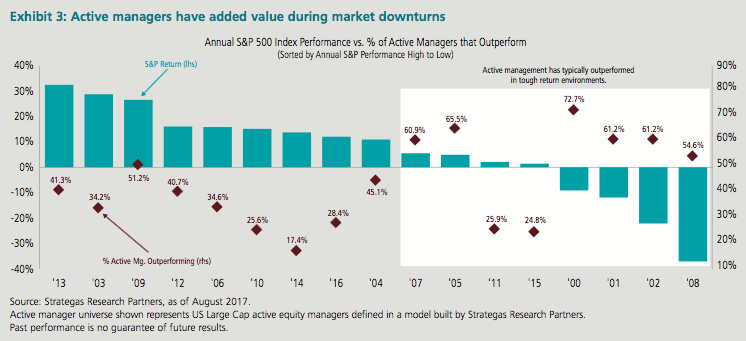

Juist voor de komende periode verwacht Cantara dat actieve aandelenbeleggers het verschil kunnen maken. "In de afgelopen jaren gingen alle aandelen omhoog. Bedrijven met een positieve en negatieve winstgroei werden beide meer waard. Nu we richting het einde van de cyclus gaan, zal dat veranderen. Actief management kan zich weer bewijzen."

Cantara haalt er een tabel bij waaruit blijkt dat actieve beleggers vooral in de moeilijke beleggingstijden de markt, en daarmee ook de passieve concurrentie, verslaan.

Rendement zoeken

Dat toekomstige beleggingsrendenten minder zullen zijn dan we de laatste jaren gewend zijn, staat voor Cantara buiten kijf. "Ik ben bang dat veel beleggers hun toekomstige targets op basis van historische niet zullen halen. Normaal doen aandelen 8% per jaar. Wij rekenen voor de komende tien jaar op niet meer dan tussen de 4% en 4,5%. Alleen aandelen met omzet- en winstgroei kunnen nog hoger."

En op de bligatiemarkt? "We zijn zeer voorzichtig met staatsobligaties en proberen met kredietwaardige bedrijfsobligaties, high yield-obligaties en EMD extra rendement te vinden."

Noorzakelijke skills

Of de markt ook wordt verslagen hangt af van de skills van de assetmanager. Vijf factoren zijn daarbij volgens Cantara van esentieel belang:

- Continuïteit van proces en team

- Dialook met bedrijven over financiële en niet financiële factoren

- High conviction, dus een hoge active share

- Langetermijndoelstellingen, dus weinig transacties

- Sterk riskmanagement

Cantara: "Want ooit zal de cyclus eindigen. Aan de vooravond van de onherroepelijke koersdalingen, moeten de risico's zijn geminimaliseerd."