Drie orkanen vlak na elkaar bracht 2017, gevolgd door twee zware aardbevingen in Mexico en felle en langdurige bosbranden in Californië. U zou verwachten dat zo’n klinkende reeks natuurrampen ook een verwoestende uitwerking heeft op de markt voor beleggingsproducten op schadeverzekeringen.

Maar daar blijkt geen sprake van. “De markt voor Insurance-Linked Securities (ILS) is zwaar op de proef gesteld, en heeft bewezen solide te zijn,” constateert Investment Director Zeba Ahmad van Schroders ILS in een presentatie.

Vroeger plachten verzekeraars grote risico’s, zoals schade door orkanen of tsunami’s, door te plaatsen bij herverzekeraars, die ze op hun beurt doorplaatsten onder elkaar, de zogeheten retrocessie. Vanaf 2001 opende zich een tweede route voor verzekeraars, naar de beleggers in traditionele aandelen en obligaties.

Tot 15% per jaar

Eerst geleidelijk, toen volgde een zware klap door de kredietcrisis, maar de laatste jaren ontwikkelt deze tamelijk nieuwe markt zich aanzienlijk sneller. Berekening en beoordeling van verzekerrisico’s is een zwarte doos waarin alleen hooggespecialiseerde actuarissen de weg weten.

Die maken de rekensommen, op basis waarvan de verzekerde schades kunnen worden gebundeld. Verzekeraars brengen de polissen onder in special purpose vehicles (SPV’s) die vervolgens leningen met een bepaalde looptijd kunnen plaatsen bij beleggers.

Vaak is er sprake van onderpand, zogenoemde asset-backed notes. In ruil ontvangen beleggers een vergoeding, vergelijkbaar met de rente op een obligatie. De vergoedingen zijn doorgaans flink hoger dan op staatsleningen: 12 tot 15% in de duurste categorie.

"De vergoedingen op insurance linked securities zijn doorgaans flink hoger dan op staatsleningen"

Nul correlatie met aandelen

Maar zelfs minder flamboyante varianten, zoals bundels doodgewone WA- of autoverzekeringen, vergoeden tot wel 10% per jaar. Doet de verzekerde calamiteit zich niet voor, dan krijgen de beleggers bij afloop hun inleg terug.

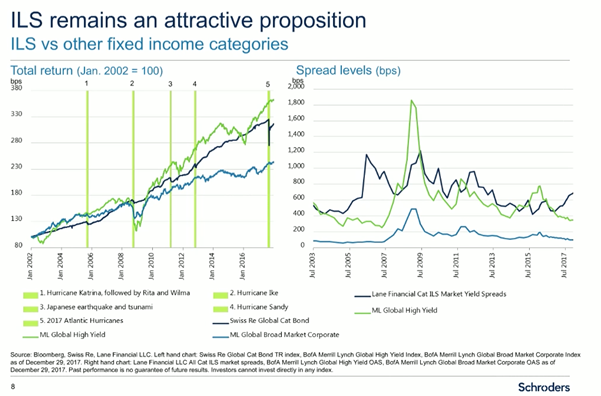

ILS gedragen zich als obligaties – stijgen ze in prijs dan dalen ze in yield ofwel effectief rendement, en andersom – maar bieden doorgaans hogere rendementen (zie grafiek).

Wat ILS verder hoogst aantrekkelijk maakt voor beleggers is de correlatie met gewone aandelen en obligaties. Die is namelijk nul. Precies wat beleggers zoeken op hun hedendaagse speurtocht naar alternative investments. ILS bestaan in verschillende smaken.

Catbonds zijn het bekendst

Het bekendst zijn de cat bonds op de orkaan- en tsunami-polissen – de naam komt dan ook van catastrophe, niet van het knuffelbare huisdier. Daarnaast zijn er ILS op extreme mortality, longevity (levensverwachting) en life settlements, ofwel nog niet afgelopen levensverzekeringen.

Tenslotte hangt de coupon, prijs en yield af van de manier waarop de schade wordt vergoed. Dekking onder label in aggregate of all claims betekent dat de verzekeraar een maximum van bijvoorbeeld een half miljoen vergoedt voor alle verzekerde schades tezamen in één kalenderjaar.

Bij any one claim of each and every claim geldt dat uitkeringsplafond voor iedere verzekerde schade afzonderlijk. U zou verwachten dat de laatste variant duurder is, maar dat is niet altijd zo.

"De coupon, prijs en yield af van de manier waarop de schade wordt vergoed"

Veel schade in 2017

ILS maken en verkopen is dan ook voer voor specialisten. Daar zitten trouwens bekende namen bij als Credit Suisse, LGT Capital Management en AXA Investment Management. Ook Schroders ILS behoort tot de grotere spelers in dit domein.

Op de markt voor ILS gaat inmiddels wereldwijd vijftien miljard dollar om. Voor verzekeraars is deze markt een onmisbaar alternatief kanaal geworden om risico’s te spreiden en vers kapitaal op te halen. Ieder jaar moeten er nieuwe ILS worden uitgegeven en oude doorgerold, renewals in jargon.

De toorn van moeder aarde leverde in 2017 een totale schade op van zeker 125 miljard dollar. De ILS-branche zette zich dan ook schrap voor een bloedbad tijdens de renewals. Dat bleef dus uit. “De schade was enorm, maar wel verspreid over een reeks van calamiteiten, ” aldus Ahmad.

Onzekerheid bij renewals

“De frequentie waarmee nieuwe schades ontstonden woog zwaarder dan het bedrag per schade. Cat bonds en private transacties met aggregate covers werden harder getroffen door de gebeurtenissen vorig jaar dan instrumenten die door één gebeurtenis werden getriggered.”

Wel lieten de renewals langer op zich wachten. “Normaal sluiten we de nieuwe deals in november en voltooien we in december al het papierwerk,” zegt Dirk Lohmann, voorheen CEO van de Zwitserse ILS-specialist Secquaero, die door Schroders in stappen werd overgenomen.

“Nu werden de deals zelf pas half december gesloten.” Lang bleef onduidelijk hoe hoog de schade zou uitvallen. Herverzekeraars wachtten met het aangaan van nieuwe verplichtingen, waardoor ook de verzekeraars geen zaken konden doen. Lohmann verwacht dat die onzekerheid nog wel even zal voortduren.

"Door de vele rampen zitten de verzekeraars dringend verlegen om geld. Dat schept kansen voor beleggers"

Verzekeraars verlegen om geld

“Met name orkaan Maria kan nog voor onaangename verrassingen gaan zorgen. Die orkaan heeft heel veel schade aan infrastructuur toegebracht waarvan de omvang nog niet te overzien is.”

Maar meevallers waren er ook. “De renewals kwamen wel laat, maar het proces verliep ordelijk. De premies stegen minder dan verwacht, en de schade van Harvey en Irma lijkt mee te vallen. De ILS-markt blijkt nog steeds goed te kunnen voorzien in de behoefte aan kapitaal.” De attractie voor beleggers neemt alleen maar toe, aldus Daniel Ineichen, Head of ILS Investments bij Schroders.

“De Wereldbank heeft net voor 1,4 miljard dollar nieuwe ILS uitgegeven voor schades door natuurrampen in Zuid-Amerika. Die emissie is erg goed ontvangen.” Door de vele rampen zitten de verzekeraars dringend verlegen om geld. Dat schept kansen voor beleggers.

“Op bijna al onze ILS-portefeuilles is de yield gestegen met 110 tot 150 basispunten.” De volgende golf renewals volgt in april tot en met juni. “Door partijen van wie dan pas duidelijk wordt hoeveel ze hebben geleden in 2017,” aldus Ineichen. “Dat zorgt voor prijsdruk en volatiliteit, en dat is goed voor onze handel.”