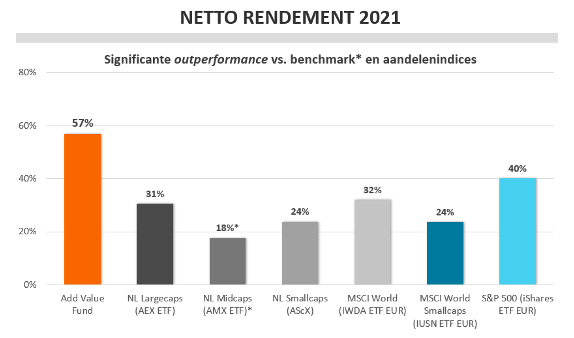

Afgelopen jaar was voor Add Value Fund in meerdere opzichten een bijzonder en memorabel jaar. De beurskoers bereikte in 2021 62 all-time highs. De benchmark werd met 39% nettorendement verslagen, ook dat is een record in het 15-jarig bestaan van het fonds.

In de Morningstar-categorie Aandelen Nederland staat Add Value Fund over alle gemeten perioden (een jaar (+58,3%), drie jaar (+35,7%), vijf jaar (+20,9%) en 10-jaar (+17,8%) bovenaan.

Als klap op de vuurpijl werd het beheerteam van Add Value Fund op de laatste dag van 2021 positief verrast door de overeenkomst tussen investeringsmaatschappij 3G Capital en Ralph Sonnenberg, waarbij 3G Capital 75% van de gewone aandelen Hunter Douglas wil kopen voor 175 euro per aandeel in contanten, een premie van 73% op de slotkoers van 30 december 2021. Laat Hunter Douglas nu net een van de grootste posities zijn in het fonds.

Door de sterke koersstijging (+70%) van Hunter Douglas nam de intrinsieke waarde per aandeel Add Value Fund op oudejaarsdag nog eens met 9% toe. Het jaar werd uiteindelijk afgesloten met een netto plus van 57%. Geen fonds in onze actieve modelportefeuille IEX Fonds 40 kwam in de buurt.

Allereerst gefeliciteerd met het prachtige resultaat over 2021. Wat verklaart het succes van het fonds?

Wiersma: “We hebben een duidelijke visie en strategie. Veel beleggers vergeten dat het bij beleggen niet draait om het spreiden maar om het vermijden van risico’s. Beleggen is zo min mogelijk fouten maken, verliezers vermijden en winnaars nooit verkopen. Als bottom-up stock pickers zijn wij heel kritisch en erg selectief. Wij werken met een duidelijke focus, strategie, visie, proces en executie. Daar is discipline voor nodig. Dat small- en midcaps het op de lange termijn beter doen dan large caps is ook in ons voordeel."

"Beleggen is zo min mogelijk fouten maken, verliezers vermijden en winnaars nooit verkopen"

"Daarbij doen wij heel veel niet. Passen is tenslotte ook kaarten. Wij beleggen niet in banken en verzekeraars, niet in olie- en gasbedrijven, niet in bouwondernemingen, niet in grondstof- en retailbedrijven. Veel van deze bedrijven kunnen hun kapitaalkosten niet goedmaken en vernietigen aandeelhouderswaarde, dus zijn voor ons onbelegbaar."

Wat blijft er dan over?

Wiersma: "Het fonds zit vooral in hoogtechnologische en innovatieve bedrijven, zoals ASMI en Besi, en in bedrijven die direct van de energietransitie en industrie 4.0 profiteren, zoals Aalberts en TKH. De coronapandemie heeft de vraag naar microchips versneld. De energietransitie jaagt de elektrificering verder aan."

"Dat het fonds nu voor 100% is belegd in Nederlandse bedrijven is een plus. In de afgelopen 10 jaar was de MSCI Netherlands na de S&P 500 de best presterende index ter wereld. Nederlandse bedrijven moeten concurrerend en innovatief zijn omdat de eigen thuismarkt zo klein is. De innovatiekracht is echt ongekend. Daar mogen we best wel trots op zijn. Het gras bij de buren is niet altijd groener.”

"De Nederlandse innovatiekracht is echt ongekend"

Hoe groot wordt het gemis van mede-fondsbeheerder Willem Burgers, die binnenkort met pensioen gaat?

Wiersma: “Officieel zwaait hij 1 februari af. Dan bestaan het fonds precies vijftien jaar. Inmiddels hebben we al een nieuwe analist aangenomen. Daar komen dit jaar nog een of twee mensen bij. Dan komt het beheerteam uit op vier of vijf mensen.”

Dat zijn veel mensen voor weinig aandelen. Het fonds telt nu slechts elf aandelen?

Wiersma: “Nu beleggen we alleen nog in Nederland, maar we willen ons universum uitbreiden tot de gehele eurozone. Dat vraagt om extra researchcapaciteit. Het fonds telt inderdaad slechts elf namen, maar om deze bedrijven goed te kunnen doorgronden, moet je ook hun concurrenten, klanten en toeleveranciers kennen."

"We bezoeken de bedrijven en spreken minimaal vier keer per jaar met het management. Het kost gewoon heel veel tijd en energie om de business van bedrijven goed te begrijpen. We willen het naadje van de kous weten. Wij beleggen ten slotte niet in beurskoersen maar in bedrijven. Daarbij verandert de wereld en financiële markten razendsnel. Je moet kort op de bal zitten.”

Wat zijn de verwachtingen voor 2022?

Wiersma: “Dat is vooral afhankelijk van de winstgroei. Dat is de fundamentele basis voor de waardering en beurskoers van een aandeel. De jaarcijfers zijn nog niet gepubliceerd, maar wij verwachten dat de winst van de bedrijven in portefeuille met gemiddeld 80% is gestegen. Dit jaar gaat de winstgroei normaliseren, maar komt volgens onze conservatieve inschatting wel boven de 10% uit. Er zit dus nog meer in het vat.”

“De k/w van de portefeuille bedraagt 16,1. De earnings yield van ruim 6% is nog steeds aantrekkelijk ten opzichte van obligaties. De helft van de genoemde earnings yield wordt uitgekeerd als dividend. Drie procent dividendrendement is beduidend meer dan de huidige spaarrente van 0%. Maar als de rente te hard gaat oplopen, dan is dat wel een gevaar. Mocht de US-treasuries boven de 2,5% uitkomen, dan wordt het voor beleggers aantrekkelijk om meer in obligaties te zitten.”

"Drie procent dividendrendement is beduidend meer dan de huidige spaarrente van 0%"

“Maar we zijn optimistisch gestemd over het groei- en winstpotentieel van de onderliggende posities. Wat betreft financiële slagkracht, concurrentievermogen en innovatiekracht staan die er beter voor dan ooit tevoren. De markten waarin de participaties actief zijn, zullen de komende jaren profiteren van megagroeitrends. Alle bedrijven zijn marktleider in hun niche.”

Er is ook nog zoiets als marktsentiment.

Wiersma: “Dat moet inderdaad niet worden onderschat. Helaas is sentiment, in tegenstelling tot winstgroei, lastig te voorspellen. We hebben nu te maken met een vastgoedcrisis in China inclusief extra regulering daar van techbedrijven. Dat kan voor schokken op de financiële markten teweegbrengen. Of denk aan een mogelijke oorlog tussen China en Taiwan. Dat zou een gigantische klap betekenen voor de chipindustrie."

"Over de rente maak ik me minder zorgen. Wij houden vooralsnog vast aan een scenario waarbij de rentes langdurig laag blijven. Maar het is wel iets om goed in de gaten te houden, zeker als de grondstoffen- en energieprijzen hoog blijven en de lonen sterk gaan stijgen.”