Second-guessing the markets is de afgelopen tien jaar een populair Spiel geworden onder institutionele beleggers, die wanhopig op zoek waren naar een uitweg uit markten die gedomineerd werden door een hardnekkig lage rente.

Smart bèta is de passieve variant van dit spelletje: volg indices die anders zijn ingericht dan simpelweg op marktkapitalisatie. Factorbeleggen is de actieve variant: beleg in über-renderende aandelen. Groei. Momentum. Waarde.

Maar de moeder aller factoren werd low vol, ofwel lage volatiliteit. Dit zijn fondsen die weinig schommelen in beurswaarde doordat zij consistent hoge dividenden uitkeren, zoals nuts- en telecombedrijven.

Betere rendementen dan obligaties, tegen een nauwelijks hoger risico: zij leken hét alternatief in Lage Rente Land. Maar nu de rente weer gaat stijgen, krijgen institutionele beleggers koude voeten. Moeten zij nu niet juist onderwogen zijn in low vol?

Factorjumpen

Dat is de verkeerde vraag, vindt Koen Van de Maele (foto), Global Head of Investment Solutions bij vermogensbeheerder Candriam, een dochter van de verzekeraar New York Life die 112 miljard euro aan vermogen beheert – 60% institutioneel, 40% retail.

“Multifactor-strategieën zijn de nieuwe generatie factor- en smart bèta-beleggingen”, zei hij onlangs in een interview met IPE. Zijn collega’s bij Goldman Sachs Asset Management, Lazard en Amundi waren dat gloeiend met hem eens, in hetzelfde vraaggesprek.

Multifactor – wat is dat precies? Van de Maele legt het graag uit in het Amstel Hotel in Amsterdam. “Europese institutionele beleggers zijn steeds meer geld gaan steken in monofactor-aandelen-ETF’s”, zo begint hij.

Verliezen in plaats van outperformance

Sinds de kredietcrisis is de keus in deze producten gestegen van 39 tot 256, en het daarin belegde vermogen van twee tot 52 miljard euro, volgens cijfers van Candriam. “Zulke ETF’s zijn losse bouwstenen. Ze zijn wel goedkoop qua beheerskosten. Maar als het klimaat verandert, springen beleggers van de ene naar de andere steen. Dat leidt tot hogere transactiekosten. Bovendien zijn die sprongen niet goed te timen.”

En er speelt nog iets. De invloed van factoren blijft niet beperkt tot de factorbeleggingen. “Ze zijn embedded in ‘gewone’ aandelen en obligaties.”

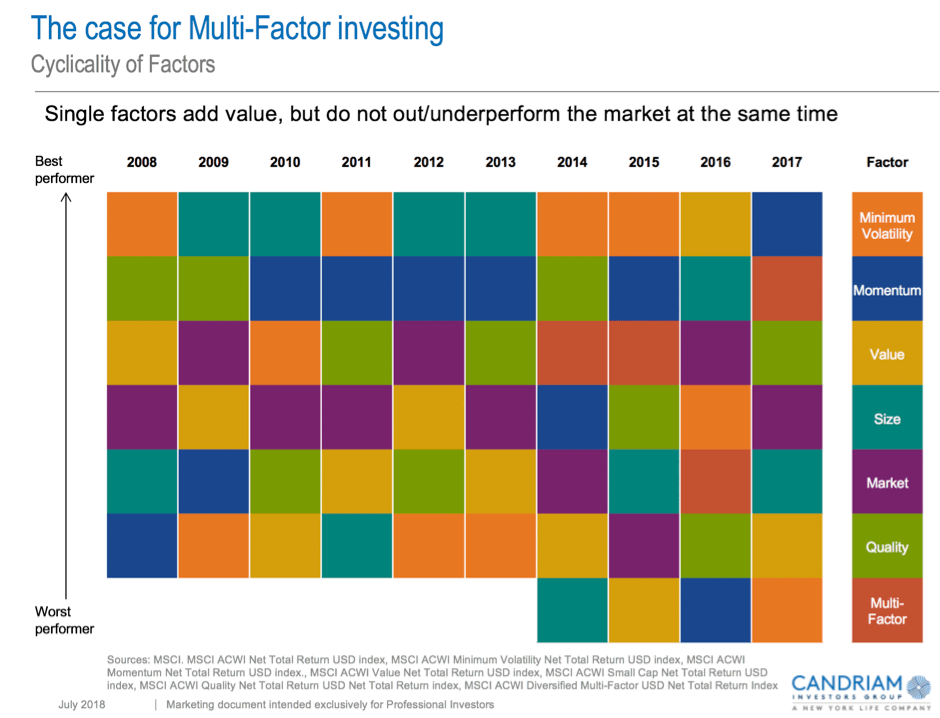

Factoren mogen dan verschillen, er is maar één marktklimaat. Stijgende of dalende rente, stijgende of dalende koersen. En al die factoren reageren verschillend op dat ene klimaat. Wanneer de ene extra rendement oplevert, leidt de andere tot extra verlies. Het werken met losse factorbouwstenen heeft gevolgen voor de gehele portefeuille: onbedoelde verliezen en lags – rendementen die juist achterblijven bij de rest van de markt, in plaats van de beoogde outperformance.

Klik op de afbeelding voor een grote versie

Low-vol zorgen

Een voorbeeld van dat laatste. Low vol-bedrijven zijn niet alleen betrouwbare dividendmachines. Ze plegen ook hoge schuldenlasten te hebben. Logisch dan, dat hun koersen achterblijven bij de markt wanneer de rente weer gaat stijgen.

Bovendien zijn deze aandelen relatief steeds duurder geworden, doordat iedereen ze massaal kocht. De MSCI Minimum Volatility Index blijft sinds de Britse Brexit-stem 20% achter bij de markt. Basisconsumptiegoederen, de moeder aller defensieve aandelen, zelfs 27%.

Er gloort echter hoop voor de handenwringende institutionelen. “Herbalanceer de portefeuille aan de hand van de rentegevoeligheid van de assets,” maant Van de Maele hen. “Als dat goed gebeurt, zul je zien dat low vol nog helemaal niet zo sterk is overgewaardeerd.”

Bovendien: andere factorbeleggingen dan low vol profiteren juist van een stijgende rente. Vergeet de timing, en de hoge transactiekosten, van een sprong van low vol naar groei of waarde.

Voordelen vaste factorverdeling

“Institutionele beleggers kiezen voor een vaste verdeling van hun portefeuille in aandelen en obligaties,” merkt Van de Maele op. “Waarom dan niet ook voor een vaste verdeling over factoren? Dat verfijnt de spreiding verder, in de richting van de beste mix van risico en rendement.”

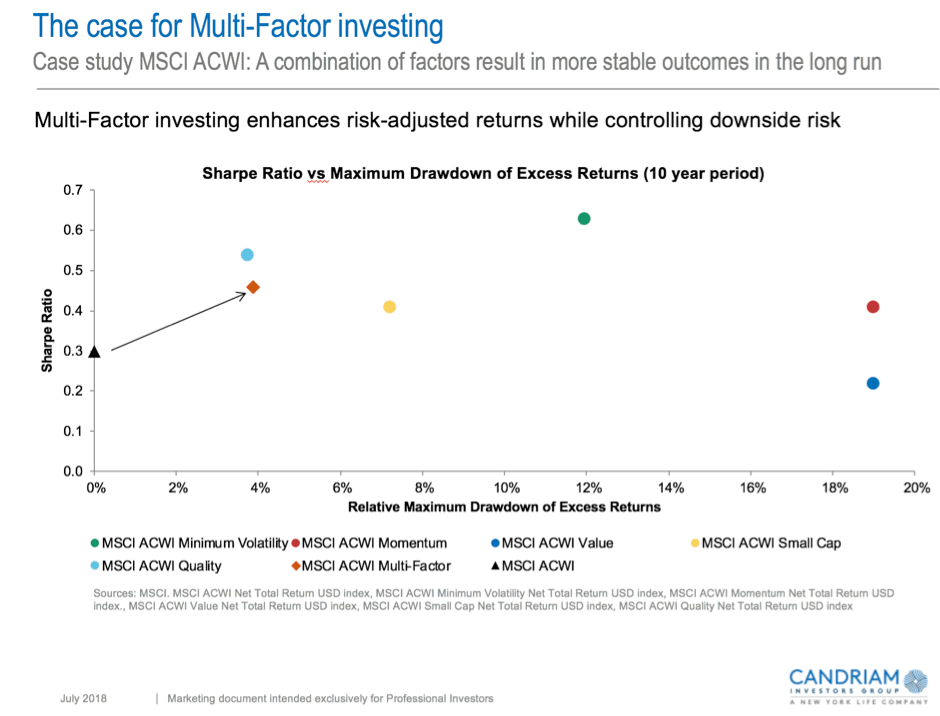

Multifactor-beleggen biedt een veel betere verhouding tussen die twee (zie grafiek).

Klik op de afbeelding voor een grote versie

De MSCI Europe omvat 450 aandelen. “Sommige monofactor-ETF’s zijn veel geconcentreerder, tot maar veertig aandelen”, aldus Van de Maele. “Andere hebben grote posities in kleine aandelen.” Candriam biedt zijn institutionele klanten een multifactor-ETF aan met 280 titels, vertelt hij. “De Top 10-holdings maken in onze tracker 15,8% van het totaal uit, vergelijkbaar met de 15,9% van de MSCI.”

Intussen woedt het debat tussen Candriam en zijn klanten over mono- versus multifactor voorlopig onverminderd verder. “Er wordt nog steeds heel veel monofactor belegd”, zegt Van de Maele. “Het is eenvoudig, en duidelijk. De klant begrijpt het sneller. Maar multifactor beleggen mag dan ingewikkelder zijn, het leidt ook domweg tot betere resultaten.”