Ook high yield-obligaties onttrekken zich niet aan de malaise op de financiële markt. Maar relatief gezien houden ze het hoofd nog redelijk boven water. In 2022 is het tot nu toe de best – of liever de minst slecht - presterende vastrentende asset class.

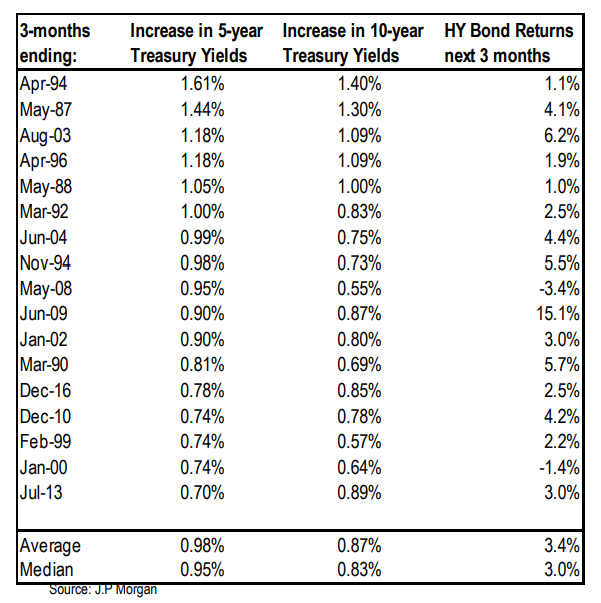

Niet zo vreemd, vindt fondsmanager Ryan Larson van de Amerikaanse high yield-boutique Strategic Income Management (SIM). Stijgende rente en een recessie op de loer lijken geen ideale marktomgeving voor hoogrentende obligaties, maar dat valt mee, zegt hij terwijl hij er een staatje bij pakt.

In de laatste 35 jaar waren er 17 periodes waarin de Amerikaanse 5-jaarsrente in drie maanden tijd met meer dan 70 basispunten opliep. In slechts twee gevallen presteerden high yield-obligaties in de drie maanden daarna negatief. Gemiddeld lag de performance in die drie maanden op 3,4%.

Betere verhouding risico-rendement

“Het grootste risico voor de markt is nu een recessie, denk ik. Maar ook dan ben je beter af met high yield dan met aandelen. Het kost je misschien 1% à 1,5% rendement, maar de risico-rendementverhouding is veel beter dan voor aandelen.”

En, betoogt hij, high yield heeft zich door de jaren heen ook laten kennen als veerkrachtiger dan de aandelenmarkt. “Na de techbubbel duurde het twee jaar voor de high yieldmarkt weer terug op oude niveaus was. Aandelen deden er ruim zes jaar over. Na de financiële crisis gebeurde er iets soortgelijks: high yield herstelde zich tot de oude niveaus in twee en een half jaar, terwijl de aandelenmarkt er zes jaar over deed.”

Hoewel SIM er als louter high yield-specialist geen eigen macro-visie op zegt na te houden, wil Larson nog wel even kwijt dat hij de huidige inflatie- en renteangst wat overtrokken vindt. “De inflatie is natuurlijk torenhoog; dit heb ik in 40 jaar nog nooit gezien. Maar je kunt deze periode ook niet vergelijken met eerdere periodes. Het is appels met peren vergelijken.”

Duidelijk tijdelijk

“De wereldeconomie was een geoliede machine en Covid-19 heeft die volledig verstoord. Om de economie niet te laten crashen hebben overheden en centrale banken veel geld uitgedeeld, met als gevolg dat iedereen ineens veel te besteden had. Tegelijk viel de aanvoer stil. Dat is een anomalie. En natuurlijk lopen al die processen niet binnen een jaar weer zoals het zou moeten. Maar dat het tijdelijk is lijkt me duidelijk.”

Voor beleggers als SIM zijn dit soort periodes wel weer interessant, omdat de portefeuille, buiten een kern van largecaps, ook bestaat uit small caps en zogeheten ‘out-of-favor’-obligaties. En, er zijn de laatste jaren behoorlijk veel sectoren uit de gratie geraakt.

Larson noemt als voorbeelden de eurozone in 2011, de energiesector in 2015 en 2020 en de leisure-industrie in de coronacrisis van 2020. “Voorwaarde is wel dat het een industrie met perspectief moet zijn, dus niet iets eindigs als steenkool of vastelijntelefonie, en dat er een duidelijke katalysator voor een ommekeer moet zijn. Dat kunnen sterke langetermijntrends zijn, of bijvoorbeeld een tijdelijke situatie van veel te veel overaanbod, zoals dat in de energiemarkt in 2020 even het geval was.”

Etsy en Twitter

In de coronacrisis van 2020 viel Larsons blik op autodealers. “Die kelderden met 35%. Dat was echt teveel. De meeste van die bedrijven doen ook aan reparatie en dat ging gewoon door. Sterker, het was de tijd waarin mensen júist hun auto’s lieten repareren. Dan wordt zo’n sector ineens heel interessant."

"In die tijd waren er wel meer prachtige koopkansen: Etsy, een online marktplaats, was 30% omlaag. Daar was geen enkele goede reden voor. Twitter, idem dito.”

Komen er nu weer van die mooie kansen aan? “Energie is nu een van de interessante sectoren,” zegt Larson. “Ze hebben echt jaren alles tegen gehad. Nu zijn ze snel hun schulden aan het terugbrengen, waardoor er een flink aantal naar investment grade zullen promoveren en het aanbod dus afneemt. In 2017 hebben we de weging van energie rigoureus teruggebracht tot 0%, omdat we er toen geen goede mogelijkheden zagen. Dat is nu anders en we hebben onze posities alweer opgebouwd.”