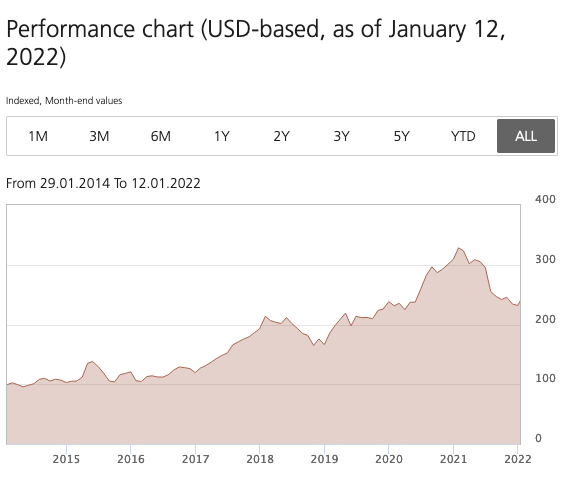

In onze modelportefeuille, de IEX Profs Fonds 40, hebben we ook een plaatsje ingeruimd voor het UBS Equity Fund China Opportunity. Dat was na jaren van mooie rendementen vorig jaar geen hoogvlieger. Over de afgelopen vijf jaar boekte het fonds een gemiddeld rendement van 12,4%. In 2021 dook het fonds zwaar in het rood met een koersverlies van 27%. Daarmee was het Chinafonds meteen ook het slechts presterende fonds van de IEX Fonds 40 in 2021.

Hebben we hier te maken met een tijdelijke dip of moeten beleggers in het fonds meer onheil vrezen? Denise Cheung, beleggingsstrateeg voor UBS AM in Hongkong en lid van het fondsteam, gaat er rustig voor zitten.

U zult wel blij zijn dat 2021 achter u ligt? Beleggers in Chinese aandelen hebben een tamelijk rampjaar achter de rug. Ook beleggers in UBS Equity Fund China Opportunity zullen het jaar snel willen vergeten.

Cheung: “Sinds de oprichting van het fonds in 2010 hebben we de benchmark bijna elk jaar verslagen, behalve vorig jaar. Toen bleef het fonds 4% achter. Dat was teleurstellend. Bedoeling van het fonds is niet alleen om het beter te doen dan de markt, maar om beleggers ook een positief rendement te bieden. Dat is niet gelukt. Helaas. Achteraf gezien hadden we vooral de impact van alle nieuwe regulering beter moeten inschatten. Meer regels verrasten niet, maar wel de strengheid ervan. Het ging verder dat we verwachtten.”

Waarin verschilt het fonds van UBS AM van andere Chinafondsen?

Cheung: “Belangrijk is dat we de benchmark laten voor wat die is. Die wordt niet gevolgd. Het fonds is vooral gericht op de offshore-markt in Hongkong en de VS, maar Chinese A-aandelen kunnen ook worden gekocht. De keuze is uit 4000 aandelen. De totale Chinese aandelenmarkt is echt enorm.”

“Het fondsteam heeft geen speciale stijlvoorkeur. Logisch, want wat waarde- of groeiaandelen is, verandert in de tijd. Sterke groeiers als Tencent en Alibaba worden door steeds meer professionele beleggers in het waardekamp geplaatst. Nee, het fondsteam zoekt naar kwaliteitsaandelen, waarbij het een voorkeur heeft voor marktleiders in sterk groeiende markten. Dat hoeven niet de grootste bedrijven te zijn, ook al zijn Chinese nichemarkten vanwege de grote thuismarkt omvangrijker dan in andere delen van de wereld. Om deze kwaliteitsaandelen te vinden, maken we gebruik van diepgaande analyse van onze analisten hier in Hongkong en China.”

“Het fonds belegt voor de lange termijn. Aandelen kunnen tot tien jaar worden aangehouden. We zitten er anders in dan de meeste Chinese beleggers, die meer voor de korte termijn gaan. Dat verklaart ook de bovengemiddelde bewegelijkheid van de Chinese beurzen. Deze gerichtheid op de lange termijn is overigens ook terug te zien in het fondsteam dat al lang bij elkaar is. Verantwoordelijk fondsmanager Bin Shi leidt het fonds sinds de lancering in de zomer van 2010.”

2021 was een slecht jaar voor beleggers in Chinese aandelen. Hoe heeft het fondsteam daarop gereageerd?

Cheung: “Wij hebben vooral gekeken of onze ideeën nog altijd waardevol zijn. Wat het fonds vooral hard heeft geraakt, is de extra regulering van aanbieders van educatie. Deze bedrijven hadden jarenlang voor outperformance gezorgd, maar in 2021 draaide het wiel de andere kant op. De extra regulatie kwam niet als een verrassing, want dat hadden wij in 2018 ook al meegemaakt. Toen verlieten de zwakke broeders noodgedwongen de markt, waardoor de marktleiders nog meer marktaandeel boekten. Wij rekenden op een herhaling van 2018, maar de nieuwe regels gingen veel verder. Zo is het educatiebedrijven inmiddels verboden winst te maken of studenten in vakanties diensten aan te bieden. Wij hebben onze conclusie getrokken en de sector onderwogen. Gelukkig hadden we al een aantal posities gesloten.”

“De regels voor de Chinese techsector zijn een ander verhaal. Deze bedrijven mogen nog wel winst maken, maar de Chinese regering wil vooral dat er meer concurrentie komt. De nieuwe regels zijn vooral bedoeld om monopolisering tegen te gaan, waardoor kleine bedrijven meer ruimte krijgen om zich te ontplooien. Daar is natuurlijk niets mis mee.”

Hebben we de grootste Chinese koersdalingen nu wel gehad? Steeds luider klinken de geluiden dat Chinese aandelen nu wel erg goedkoop zijn geworden?

Cheung: “Volgens ons zijn er inderdaad al veel zorgen ingeprijsd. Op korte termijn kunnen onze Chinese posities nog last hebben van de nieuwe regels, maar de groei op de lange termijn is nog altijd intact. Koersen bewegen niet langer in een rechte lijn omhoog. Het wordt meer een bumpy ride. In vergelijking met Amerikaanse techbedrijven is Chinese tech zeker goedkoop. Veel reden voor die hogere Amerikaanse waarderingen is er niet. Chinese techbedrijven hebben hun achterstand wel goed gemaakt, en lopen in enkele gevallen voorop. Dat verklaart bijvoorbeeld Amazon het in China moest afleggen tegen Alibaba.”

“Verder verwachten wij dit jaar geen nieuwe verrassingen op het vlak van regulatie. Vorig zijn de meeste nieuwe regels afgekondigd, dit jaar worden ze geïmplementeerd. Dat kan misschien enige koersdruk veroorzaken.”

"Wij verwachten dit jaar geen nieuwe verrassingen op het vlak van regulatie"

Beleggers vrezen dat er door Amerikaanse of Chinese druk binnen afzienbare een einde komt aan de vele Chinese noteringen in de VS. Is die vrees terecht, en wat zijn de gevolgen?

Cheung: “Daar maak ik me geen zorgen over. Veel van die Chinese bedrijven met een Amerikaanse notering hebben inmiddels ook een notering in Hongkong. Andere bedrijven hebben plannen om ook een extra notering in Hongkong aan te vragen. Het zou dus geen al te grote probleem zijn als de Amerikaanse noteringen worden opgeheven. Amerikaanse aandelen worden dan automatisch omgezet in aandelen op de beurs van Hongkong. Dat is eerder gebeurd. Grootste probleem is dat de liquiditeit afneemt, want die is nergens groter dan in de VS.”

Dan is er nog de Chinese economische groei die ook dit jaar zal afnemen. Is dat misschien een probleem voor toekomstige fondsprestaties?

Cheung: “De Chinese economische groei neemt al 10 jaar af en dat heeft niet verhinderd dat de Chinese beurzen in die periode in veel jaren een sterk rendement hebben laten zien. Er bestaat geen directe relatie tussen economische groei en koerswinst. Neem de Amerikaanse aandelenmarkt. Ondanks lage economische groei gaat die al jaren als een speer. Nee, belangrijker voor beleggers is het bestuur en businessmodel van bedrijven. Wordt er marktaandeel gewonnen? Nemen de klanten toe? Wij zijn in dat opzicht positief over de Chinese aandelenmarkten. De vooruitzichten van de 70 bedrijven in de portefeuille zijn sterk, mede geholpen door het Chinese arbeidsethos. In China wordt heel hard gewerkt, samengevat in het getal 996. Dat staat voor werken van 9 tot 9 en dat 6 dagen per week.”

Klik op de afbeelding voor een grote versie

“Belangrijk is ook om te beseffen dat internationale beleggers onderwogen zijn in China. Deze onderweging is in de afgelopen twee maanden iets minder geworden, maar nog altijd aanzienlijk. Dat biedt beleggers die een deel van hun kapitaal naar China alloceren extra kansen voor beleggers. Het is een stap die ook om een andere reden logisch is. De Chinese markt is te groot geworden om nog langer te kunnen negeren.”

"De Chinese markt is te groot geworden om nog langer te kunnen negeren"

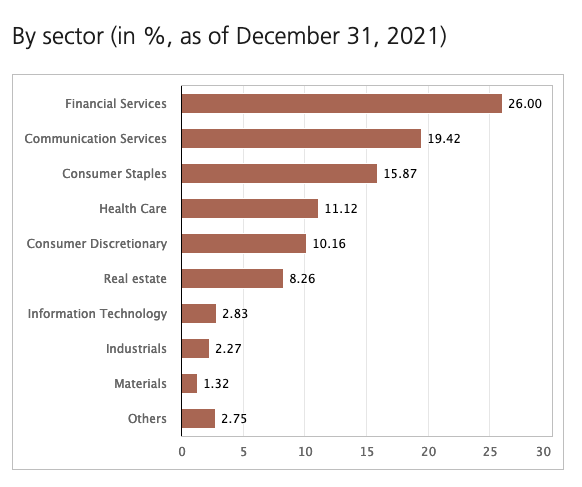

Ten slotte, hoe is het fonds gepositioneerd? Waar zet het vooral op in?

Cheung: “Het fonds is sterk overwogen in financials en in de gezondheidssector. Daarmee wijkt het af van andere fondsen. Het fonds heeft onder meer een sterke positie in de beurs van Hongkong (Hongkong Exchanges and clearing). Die zal profiteren van extra liquiditeit, bijvoorbeeld door Chinese bedrijven die terugkeren uit New York. Daarnaast hebben we posities in twee retailbanken die vooral inzetten op vermogende klanten. Een steeds groter deel van de Chinese bevolking wordt rap rijker en deze rijkdom danken zij niet aan hun ouders.”

“De focus op gezondheid heeft alles te maken met de demografische verandering die China doormaakt. Het land vergrijst. Er is steeds meer zorg nodig, terwijl deze sector nog altijd is onderontwikkeld. Groei is verzekerd. Wij proberen deze sector steeds beter te begrijpen om zo de aankomende Tencent of Alibaba in deze sector te vinden.”

Klik op de afbeelding voor een grote versie