De twee grootste risico's zijn een synchrone, ofwel wereldwijde groeivertraging, en langdurige reflatie. Beleggers doen er goed aan overwogen te zijn in aandelen en onderwogen in staatsleningen, maar ook wendbaar te blijven om hun posities indien nodig aan te passen.

Dat is de kern van de meest recente visie voor dit nieuwe jaar van BNP Paribas Asset Management (BNPP AM), een professionele belegger die wereldwijd 436 miljard euro voor klanten beheert.

Het afgelopen jaar is veel beter geworden dan BNPP AM aan het begin verwachtte. Gemeten over heel 2018 drukten de vrees voor een handelsoorlog tussen de VS en China, en voor renteverhogingen door de Federal Reserve Bank, zowel aandelen als bedrijfsobligaties en grondstoffen in het rood. Het leek erop dat de Fed de rente zou blijven verhogen, wat er ook verder in de wereld gebeurde.

Gebrek aan vuurkracht

In plaats daarvan verlaagde de Fed de rente juist. "Een van de meest opmerkelijke gebeurtenissen van 2019 was de ommezwaai van de Fed in januari," aldus het Multi-Asset, Quantitative and Solutions (MAQS) team van BNPP AM in zijn laatste Asset Allocation Outlook 2020, van begin december vorig jaar.

"De Fed-positie verschoof van beperkend naar neutraal, en als de rentemarkt gelijk heeft, kan zij verder doorschuiven naar verruimend terrein in 2020 en daarna." Ongetwijfeld daardoor aangemoedigd hielden ook andere centrale banken vast aan een soepel monetair beleid.

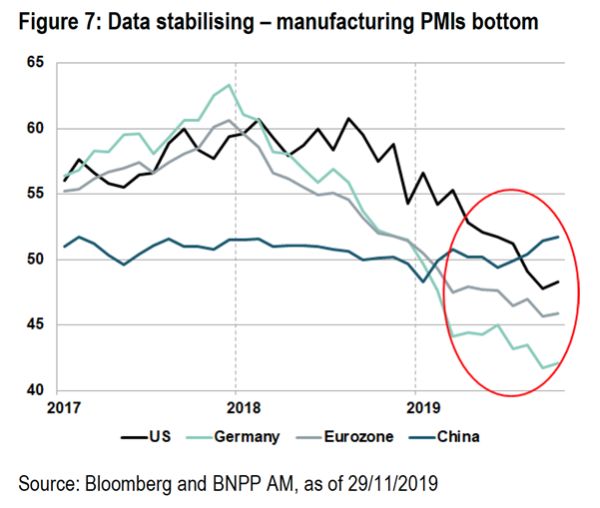

Die verrassende koerswijziging heeft de markten enorm gesteund. Eind 2018 waren de grootste economieën nog somber gestemd, vooral de landen die het meest afhankelijk zijn van maakindustrie en daarmee van China, zoals Duitsland. Maar eind 2019 lijkt dat pessimisme uitgebodemd, getuige de nationale PMI’s ofwel stemmingsmeters onder inkoopmanagers (zie grafiek).

"Het is van cruciaal belang dat die stabilisatie optreedt op een moment dat de centrale banken verruimen dan wel de lat hoger leggen voor een strakker monetair beleid. Tegelijkertijd maken beleggers zich zorgen over het gebrek aan vuurkracht van de centrale banken, mocht de wereldeconomie opnieuw onderuit gaan."

Mini-reflatie-impuls

Die zorgen zijn zeker gerechtvaardigd voor Japan en Europa, maar minder aan de orde voor China en de VS, aldus BNPP AM. "Zowel de Fed als de Bank of China hebben nog ampele ruimte voor contra-cyclisch beleid als dat nodig is."

De consensus onder wereldwijde beleggers onderschat de rol van de Chinezen, menen ze bij Team MAQS van BNPP AM. "Wij hebben al eerder laten zien dat een ruimer beleid in China vaak een voorbode is van een opleving of een stabilisatie in ontwikkelde markten buiten de VS, met een vertraging van twee of drie kwartalen. Wij zien de stabilisatie in Duitsland’s macro-economische data als een gedeeltelijk gevolg van Chinees stabilisatiebeleid."

Gevolg is een mini-reflatie-impuls, aldus BNPP AM, waarbij risicovolle assets gelijk opklimmen in waarde met de effectieve rendementen op staatsleningen. Ondanks dreigende staartrisico’s geloven de Fransen dat het te vroeg is voor een recessie.

Koude oorlog

"Vooral in de VS, waar alles draait om particuliere consumptie, houden de binnenlandse macro-data zich goed." Zowel de werkgelegenheid als de particuliere consumptie handhaven solide niveaus.

"Ofschoon onder het recordniveau, daalt het vertrouwen van consumenten op geen stukken na zo hard als het gewoonlijk doet wanneer er een recessie nadert." Voorwaarde is wel dat de handelsoorlog tussen de VS en China niet escaleert. Een koude oorlog zal het op zijn minst blijven.

"Onze basisvisie is dat handel maar één van de vele factoren is in de spanning tussen de VS en China, en dat die spanning daarom de komende jaren van blijvende aard zal zijn. Een eerste akkoord zou zeker een stap in de goede richting zijn, maar ook niet meer dan een eerste voorzichtig krabben aan de oppervlakte van de vele issues die beide supermachten met elkaar hebben."

Holistische aanpak

Team MAQS van BNPP AM drukt beleggers op het hart wendbaar te blijven met de inrichting van hun portefeuilles. Zelf hebben de Fransen een nieuwe aanpak ontwikkeld voor de huidige onzekere tijden: het Multi-Factor Allocation model (MFA), een nieuw robuust optimaliseringsalgoritme.

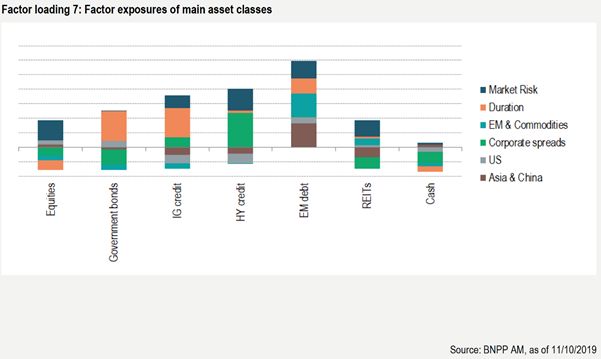

MFA stelt hen in staat hun eigen actieve visie op de belangrijkste vermogenscategorieën te combineren met de risico’s per categorie, de correlaties tussen de categorieën én de specifieke eisen van individuele klanten, tot een holistische aanpak voor alle beheerde portefeuilles. Onderdeel van deze benadering is een factor loading – over- of onderweging – op basis van zes criteria: marktrisico, duratie, opkomende markten & grondstoffen, corporate spreads, VS en Azië & China.

Het zestal is gekozen op grond van hun sterk uiteenlopende correlaties (zie grafiek) met zeven kerncategorieën beleggingen: aandelen, staatsleningen, investment grade credits, high yield credits, staatsleningen van opkomende economieën, beursgenoteerd vastgoed en cash.

Meer in vastgoed

"Vertaald naar factoren leidt deze visie tot een grotere Duratie loading, die de onderweging in staatsleningen van euro-kernlanden weer deels teniet doet, en tot enige loading in het domein opkomende markten & grondstoffen."

Een ander gevolg is dat BNPP AM wat meer is gaan beleggen in beursgenoteerd vastgoed. "De prijzen benaderen een vijfjaars dieptepunt in vergelijking met de nettovermogenswaarde, ze leveren een aantrekkelijk rendement en ze hebben defensieve trekken die goed van pas komen in tijden van krimp of hogere inflatie."

Fragile goldilocks blijft de jacht naar rendement stimuleren, denkt BNPP AM. Vandaar dat de firma overwogen blijft in schuld in harde valuta van opkomende markten. "In de eerste plaats omdat zulk schuldpapier het goed doet in tijden van verruiming door centrale banken en stabiele of dalende effectieve rendementen. In de tweede plaats is het een van de weinige liquide vastrentende categorieën met een rendement van bijna 5% in dollars. Tot slot neigen spreads in emerging markets te krimpen wanneer China een ruimer beleid voert, hetgeen nu het geval is."

Goedkope munt

Ook is BNPP AM momenteel long CAC/DAX – een typische relative value trade. "Wij zien Duitse aandelen als kwetsbaarder voor de groeivertraging in de maakindustrie en de handelsoorlog dan Franse. Beide benen van deze handel hebben vrijwel dezelfde factor exposure, waardoor hun gezamenlijke factorprofiel vrijwel nul is."

In valuta’s is Team MAQS nu long dollar versus laagrenderende kruisdeals in Aziatische valuta’s. "Ons mandje correleert met USD/CND en deed het goed in tijden van stress over een handelsoorlog."

Yen versus euro is een andere MFA-diversifieerder. "Wij zien ruimte voor de yen om te winnen tijdens een risk-off marktschok, met name omdat de munt zo goedkoop is. De euro-short dient ook als hedge tegen een mogelijk opbreken van de eurozone."

Ook is Team MAQS long goud. "Gegeven de beperkte beschikbaarheid van goud en een rendement van nul, zou het moeten gedijen in de huidige omgeving waarin centrale banken hun fiat-valuta’s ondermijnen en werken met negatieve rentes. Nulrendement wordt dan de facto een positief rendement."

Special RENDEMENT 2020: