Structured credit, of asset backed securities (ABS), is nog steeds een van de meest ondergewaardeerde beleggingsklassen onder vastrentende waarden.

Dit komt volgens Andy Burgess, specialist in vastrentende beleggingen bij Insight Investment (BNY Mellon Investment Management), voornamelijk omdat ABS nog steeds wordt geassocieerd met giftige activa die de financiële crisis van 2008 in gang hebben gezet.

"Het overgrote deel van de markt voor structured credit heeft echter nooit dergelijke problemen gekend. De markt is afgelopen jaren volwassener geworden. Centrale banken en toezichthouders hebben deze ontwikkeling actief ondersteund. Ondertussen groeit de interesse onder beleggers."

Wat zijn structured credit producten en hoe werken ze?

"Het voornaamste verschil met gewone bedrijfsobligaties is dat bij structured credit een onderpand de coupons en hoofdbetalingen ondersteunt. Betalingen zijn direct gelinkt aan onderliggende pools van leningen. Gewone bedrijfsobligaties zijn doorgaans ongedekt en bieden ook relatief weinig structurele bescherming."

"Structured credit biedt een premie ten opzichte van standaard bedrijfsobligaties met vergelijkbare ratings. Naar onze mening is dit grotendeels omdat structured credit een hoge mate van vaardigheid en expertise vereist om goed te kunnen analyseren en modelleren. De reden voor de premie is deze complexiteit en niet het extra kredietrisico."

Ingewikkeld dus. Kunnen pensioenfondsbesturen ermee aan de slag?

"De structuur van ABS is over het algemeen vrij transparant. Het zijn obligaties of leningen die worden ondersteund door bijvoorbeeld een pool van woninghypotheken of bedrijfsleningen. Het kredietrisico voor beleggers is dat de onderliggende leningen niet terugbetaald worden of dat de waarde van het onderpand voldoende is om de lening goed te maken."

"De complexiteit zit hem in het onderzoek dat nodig is om deze pools van leningen effectief te analyseren. Beleggers die lager in de kapitaalstructuur zitten en de eerste verliezen dragen, hebben het meeste belang bij grondige monitoring. De onderliggende pools van leningen kunnen ook sterk variëren."

"Voor veel beleggers staat ABS nog steeds synoniem voor de giftige Amerikaanse sub-prime hypotheekobligaties. Maar tot op heden heeft het overgrote deel van de ABS-markt nog geen enkele default gezien. Door delen van de markt te vermijden die structureel riskanter zijn – zoals dus Amerikaanse hypotheekobligaties van lage kwaliteit – hebben beleggers toegang tot aantrekkelijke potentiële rendementen met een lager risico dan in een vergelijkbare portefeuille bedrijfsobligaties."

Wat zijn de risico-rendementskenmerken?

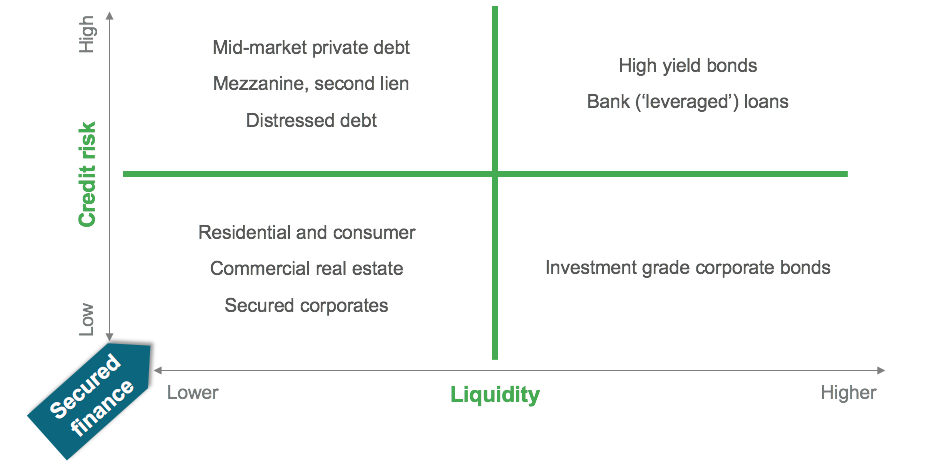

"Traditioneel kunnen beleggers verwachten dat ze, om een hoger rendement te behalen, meer risico moeten nemen. Maar we hebben gezien dat ABS-markten hogere spreads bieden dan vergelijkbare bedrijfsobligaties met een lagere kredietwaardigheid. In grote lijnen zijn er drie categorieën leningen: woningen en consumenten, commercieel (meestal onroerend goed) en zakelijk onderpand."

"Het is mogelijk om met structured credit een premie van 150-200 basispunten meer te genereren dan bedrijfsobligaties met een vergelijkbare rating. Bovendien hebben institutionele beleggers, toezichthouders en ratingbureaus allemaal meer kennis in huis dan voor de crisis. Centrale banken stimuleren de markt en kopen in sommige gevallen zelfs ABS rechtstreeks. De ECB bijvoorbeeld."

Welke segmenten of soorten producten zijn populair?

"De waarderingen variëren tussen de verschillende hierboven genoemde categorieën en de locatie van het onderpand. Een belegger moet een afweging maken met betrekking tot de kwaliteit van de kredietnemer, de waarde van de onderliggende activa ten opzichte van de lening en de eventuele kredietverbeteringen of bescherming die de structuur van de obligatie biedt."

"Op dit moment vinden wij de door woningen en consumenten gedekte categorieën het meest aantrekkelijk. De beschermingsniveaus zijn hier hoog, het aantal wanbetalingen en achterstallige betalingen is gering en de financieringskosten zijn laag. En het lijkt er niet op dat de rente op de korte termijn aanzienlijk zal stijgen. De onderliggende pools zijn goed gediversifieerd."

"Maar er zijn ook interessante kansen te vinden in commerciële en zakelijke categorieën. Binnen mandaten geven de meeste klanten ons de flexibiliteit om te roteren tussen de drie onderpandtypen en ook tussen publieke en private varianten. Dit stelt ons in staat om de meest aantrekkelijke beleggingen op basis van risico-rendementsverhouding in portefeuille te nemen. De door de markt geboden premies voor complexiteit en illiquiditeit kunnen in de loop van de tijd immers veranderen. Wij staan daarom een actieve beleggingsbenadering voor."

Beleggers hoeven niet bang te zijn voor een herhaling van 2008?

"Om te beginnen heeft een groot deel van de markt voor structured credit in 2008 of de jaren daarna amper een toename aan wanbetalingen gezien. Zo waren er geen noemenswaardige problemen met Britse en Nederlandse woninghypotheken met hoge kredietratings (RMBS) en zelfs niet met Spaanse en Italiaanse. Hetzelfde geldt voor bijvoorbeeld Britse buy-to-let RMBS, ABS op autoleningen en Europese colateralized loan obligations (CLOs) met hoge ratings"

"De markt is ook wezenlijk veranderd. Er is minder leverage, waarmee het risico van een negatieve verkoopspiraal aanzienlijk is afgenomen. Verder zijn de acceptatienormen bij underwriters verscherpt. En ten slotte, zijn centrale banken veel meer betrokken bij de markt dan voor de crisis."

"Daarnaast is de structurele bescherming die wordt geboden door obligaties tegenwoordig aanzienlijk. Zo worden beleggers in een typische Britse prime RMBS-transacties in potentie pas geraakt bij materiële wanbetalingen in combinatie met een daling van de huizenprijzen van meer dan 50%. Daarbij is er geen link (meer) met banken of overheden, wat een diversificatievoordeel betekent voor beleggers."

Biedt structured credit een oplossing voor de (rente)problemen van de pensioenfondsen?

"We merken veel interesse van Nederlandse pensioenfondsen. Structured credit geeft ze zicht op aantrekkelijkere rendementen zonder dat ze te veel op kredietkwaliteit moeten toeleggen. Ze hebben een voldoende lange horizon om de premies voor complexiteit en illiquiditeit te kunnen oogsten."

"Een groot deel van de markt voor structured credit bestaat uit instrumenten met een variabele rente. Dat betekent dat beleggers direct meeprofiteren als de rente stijgt. Dit opwaarts potentieel in geval van rentestijging spreekt veel pensioenfondsen aan."

Wat is een goede strategie voor 2020?

"Aangezien veel beleggers hun portefeuilles met structured credit aan het bouwen zijn, is diversificatie een belangrijke overweging. Ze moeten zich bedenken dat het een beleggingscategorie voor de langere termijn is. Het verwachte rendement komt immers voort uit analytische complexiteit en relatieve illiquiditeit."

"We erkennen dat we in de latere fase van de kredietcyclus zijn aanbeland en dat we een zwakkere economische omgeving ingaan. We raden daarom aan in senior schuldtranches van hoge kredietkwaliteit te beleggen. Bovendien staan we een wereldwijde aanpak voor om de keuze zo breed mogelijk te houden."