Aan een hoger pensioenfondsrendement hoeft geen hoger risico ten grondslag te liggen, immers kostenverlagingen kunnen het rendement ook flink stuwen.

Een voorbeeld: Bij de(SPH) werden de kosten in vijf jaar (2013-2017) met bijna 60 miljoen euro gedrukt.Het pensioenfonds bracht de kosten terug van 92 miljoen naar 34 miljoen euro, een besparing die overeenkomt met ongeveer een derde van de jaarlijkse pensioenpremie van het fonds.

Bram Stegeman (voorzitter van het bestuur van SPH) legt uit hoe zij dat voor elkaar kregen: “SPH verloor tijdens de kredietcrisis een deel van haar vermogen. Gelukkig had SPH voordat de kredietcrisis begon een dekkingsgraad van 209%. De dekkingsgraad van het fonds kwam daardoor niet onder het vereiste eigen vermogen en er hoefde bij DNB geen herstelplan te worden ingediend.”

Maar het bestuur beraadde zich wel over maatregelen, omdat het pensioenfonds de crisis niet helemaal ongeschonden door was gekomen.

Nadat het bestuur was bijgekomen van de forse daling van de dekkingsgraad, kwam de toezichthouder langs. “DNB had een aantal aandachtspunten op het gebied van de governance, de risicobeheersing en het beleggingsbeleid.” Er is toen een aantal maatregelen genomen.

Versterken kennis

“Eén daarvan was het versterken van de beleggingskennis van het bestuur door de aanstelling van Alfred Slager (beleggingsspecialist en hoogleraar) als de voorzitter van de beleggingsadviescommissie. Daarnaast werd Alex de Waal als projectmanager aangesteld (vanaf 2014 directeur van het bestuursbureau van SPH) om de organisatie te herstructureren en de governance te verbeteren.”

Het bestuur maakte in samenwerking met het bestuursbureau een plan om SPH weerbaar te maken voor de toekomst, aldus Stegeman. In het plan zijn vier doelstellingen geformuleerd:

- Verbeteren van de governance structuur.

- Op orde brengen van de risicobeheersing.

- Verbeteren van de balanssturing.

- Rationaliseren van het beleggingsbeleid

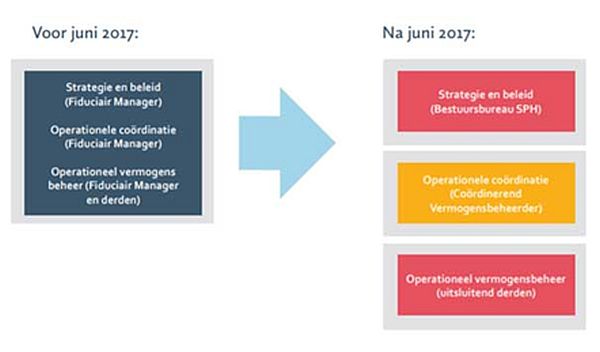

Volgens Stegeman was het tijdens de financiële crisis onvoldoende duidelijk wie er verantwoordelijk was voor vermogensbeheer. Het SPH-bestuur heeft daarom de organisatiestructuur aangepast.

Scheiden van strategie en beleid

De belangrijkste wijziging was het duidelijker scheiden van strategie en beleid, het coördineren van het vermogensbeheer en de uitvoering ervan, aldus Stegeman. Het resultaat is een heldere governance structuur, waarbij de fiduciair manager en andere externe partijen het bestuur en het bestuursbureau ondersteunen. Het bestuur heeft op deze manier zowel de eindverantwoordelijkheid als de regie over het vermogensbeheer, aldus Stegeman.

“Daarnaast is in 2016 een externe risicomanager aangesteld. Er is expliciet voor die constructie gekozen, omdat dit meer continuïteit en zekerheid biedt. Daarnaast heeft deze externe risicomanager veel ervaring op het gebied van deterministische analyses en past dit goed in het balansmanagementmodel dat het bestuur voor ogen had.”

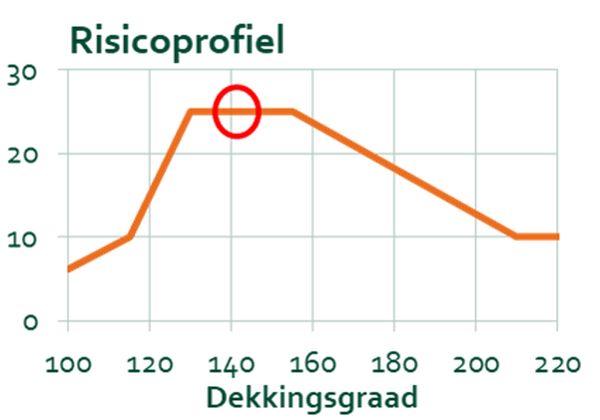

Gezien de aard en opzet van de pensioenregeling - een relatief lage nominale pensioenopbouw met hoge indexatie - wil het SPH-bestuur een hoge mate van zekerheid geven over de nominale pensioenopbouw.

Stegeman: “Om deze hoge mate van zekerheid te kunnen bieden heeft SPH het volgende uitgangspunt geformuleerd: het maximale risicobudget in de portefeuille is gerelateerd aan een scenario waarbij de rente met 100 basispunten daalt en aandelen in waarde halveren. In de meeste gevallen geldt dat de impact die dit scenario heeft op de dekkingsgraad niet groter mag zijn dan het verschil tussen de huidige dekkingsgraad en 105%.” In onderstaande grafiek wordt dat weergegeven.

Risicobeheersing centraal

Hierdoor weet het bestuur vooraf bij een gegeven dekkingsgraad hoe groot het risicobudget is. In een periode van financiële stress is het erg fijn dat vooraf duidelijk is hoe wordt gealloceerd. De nieuwe methode voor het balansmanagement in combinatie met een herformulering van de beleggingsbeginselen heeft in de afgelopen vijf jaar geleid tot een reductie van het aantal vermogensbeheermandaten van 50 naar dertien.

“De vermogensbeheermandaten worden, in tegenstelling tot het verleden, passief beheerd. Die beslissing heeft naast het heronderhandelen van de voorwaarden van de bestaande mandaten en het reduceren van het aantal mandaten de grootste bijdrage geleverd aan de enorme kostenbesparing van 60 miljoen euro per jaar.”

Dus door risicobeheersing bij de aansturing van de beleggingsportefeuille centraal te stellen, kan de kans op een daling van de dekkingsgraad worden geminimaliseerd. Daarnaast zorgt dit ervoor dat het bestuur van een pensioenfonds een beleggingsbeleid heeft die past bij de doelstelling en risicobereidheid van het fonds. De aanpak van SPH zorgt bovendien voor een minder complexe beleggingsportefeuille en de kosten zijn flink verlaagd door mandaten passief te laten beheren en de kosten voor bestaande mandaten te heronderhandelen.

Hierdoor heeft het pensioenfonds een betere beheersing van het beleggingsrisico tegen lagere kosten. Dit past in deze tijd van meer transparantie en focus op het beheersen van kosten.

Wie is Bram Stegeman?

Bram Stegeman heeft per 1 januari 2019 de rol als bestuursvoorzitter van Stichting Pensioenfonds voor Huisartsen (SPH) overgenomen van Johan Reesink. Hiervoor was Bram Stegeman als vicevoorzitter en bestuurslid al geruime tijd onderdeel van het bestuur.

Figuur 1: Bron: jaarverslag 2017 Stichting Pensioenfonds voor Huisartsen

Figuur 2: ABTN december 2018. Risicobudget versus dekkingsgraad