Samenvatting interview

- Veel opkomende markten zitten in een vroeg stadium van economisch herstel. Dit betekent dat ze gemiddeld sneller kunnen groeien dan ontwikkelde markten.

- Opkomende aandelenmarkten zijn de afgelopen periode sterk veranderd: de invloed van energie en andere grondstoffen is afgenomen, de inflatie is relatief beheerst, en de kapitaaldiscipline is verbeterd.

- De groep opkomende aandelen die aan de lokale markt gebonden zijn, kent nu meer variatie dan de groep die afhankelijk is van de wereldwijde economie.

- Wij zijn van mening dat allocatie naar waarde-aandelen de spreiding kan verbeteren, het risicogewogen rendement kan verhogen en een effectieve exposure naar de groeipremie kan bieden.

De exposure van institutionele beleggers naar opkomende markten is in jaren niet zo laag geweest. Begrijpelijk, gelet op de volatiliteit die deze markten in 2018 trof en de gevolgen daarvan voor de relatieve performance op lange termijn.

Toch hebben de opkomende markten zich de afgelopen jaren ontwikkeld op manieren die beleggers misschien zullen verrassen, vooral wanneer ze stilstaan bij de voordelen die een verhoogde exposure voor hun totale portefeuille zou kunnen hebben.

Volgens ons zijn aandelenmarkten in de opkomende wereld veel breder en dynamischer dan beleggers beseffen. In een gesprek met Ernest Yeung, portfoliomanager van de Emerging Markets Discovery aandelenstrategie, en Lowell Yura, hoofd Multi-Asset Solutions, Noord-Amerika, legden we hen de vraag voor:

Is dit het moment om allocatie naar opkomende markten te heroverwegen?

Ernest, wat denk jij over de vooruitzichten voor aandelen uit opkomende markten?

Ernest Yeung: "Tien jaar geleden dachten beleggers dat EM-aandelen synoniem waren met grondstoffen en dus zeer volatiel waren. Maar de afgelopen acht à tien jaar is de correlatie tussen de beleggingscategorie en grondstoffen sterk gedaald omdat de landensamenstelling van het universum aanzienlijk is veranderd en blijft veranderen."

"Zo was 20 jaar geleden Maleisië het grootste land in de Morgan Stanley Capital International (MSCI) Emerging Markets index. Inmiddels is de weging van China enorm toegenomen, omdat beleggers daar zoveel kansen zien, terwijl er relatief nog maar weinig belangstelling voor Maleisië hebben, hoewel ook daar nog interessante kansen te vinden zijn. Dit simpele voorbeeld laat zien hoe dynamisch de kansen in de opkomende markten zijn, en hoe de samenstelling ervan in de loop der jaren veranderd is."

"Opkomende markten zitten nu in de eerste tot middelste fase van een cyclus. De meeste beleggers weten dat opkomende markten een goede plek om te beleggen zijn, maar in het verleden ongeveer om de tien jaar een terugval hadden. Als je had belegd in jaar acht of negen, had je mogelijk een probleem. Het is daarom heel belangrijk om ongeveer te weten waar we nu zitten in die tienjarige cyclus."

"Opkomende markten zitten nu in de eerste tot middelste fase van een cyclus. De meeste beleggers weten dat opkomende markten een goede plek om te beleggen zijn, maar in het verleden ongeveer om de tien jaar een terugval hadden. Als je had belegd in jaar acht of negen, had je mogelijk een probleem. Het is daarom heel belangrijk om ongeveer te weten waar we nu zitten in die tienjarige cyclus."

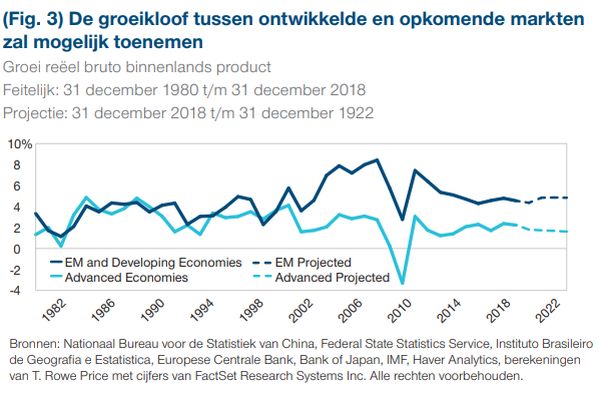

"Om dat te beoordelen, kijken we naar het bbp-verschil tussen de opkomende en de ontwikkelde markten. De economische activiteit in de opkomende markten bereikte een dieptepunt in het eerste kwartaal van 2016, dus we zitten nog maar net twee en een half jaar in een fundamentele opwaartse cyclus. Ik heb goede hoop dat de opkomende markten zich verder zullen herstellen en acht de kans dat de meewind de komende tijd afneemt, klein."

Wat zijn de grootste misvattingen over opkomende aandelenmarkten?

Ernest Yeung: "De meeste beleggers beseffen niet dat de verhouding tussen investeringsuitgaven (capex) en omzet van bedrijven in de opkomende wereld momenteel het laagste punt in vijftien jaar heeft bereikt. Dat bedrijven niet zo veel investeren, wijst erop dat er geen overdreven animal spirits in de beleggingscategorie aan het werk zijn."

"Bedrijven gedragen zich zeer rationeel en gedisciplineerd. Dit beeld past bij de begin- tot middenfase van een cyclus. In de laatste fasen van een economische cyclus zou je voor een roekeloze groei kunnen vrezen, maar daarvan is op de opkomende markten nu geen sprake."

"Bedrijven en overheden gaan zeer gedisciplineerd en efficiënt met hun geld om. Deze discipline blijkt ook uit een redelijker monetair beleid, dat ertoe heeft geleid dat de inflatie in opkomende markten het laagste punt ooit nadert en de reële rentes relatief hoog zijn."

"Op macro-economisch niveau bieden de verschillen in economische groei en rentestanden tussen opkomende en ontwikkelde markten nog steeds goede kansen" Lowell Yura

Wat betekent de lage capex voor opkomende economieën en aandelen?

Ernest Yeung: "In onze gesprekken en ontmoetingen met de bestuurders van bedrijven in de opkomende wereld vertellen ze dat hun investeringsuitgaven de laatste paar jaren achtergebleven zijn, en vaak lager waren dan de waardedalingen en afschrijvingen. Met andere woorden: bedrijven geven minder geld uit dan de normale kosten voor onderhoud en instandhouding."

"Ook geven de bestuurders aan dat ze van plan zijn hun investeringen de komende tijd op te hogen. Dit is een zeer krachtig signaal, dat kan leiden tot een opwaartse spiraal in de beleggingscategorie: het geld dat bedrijven investeren, zal waarschijnlijk resulteren in een hoger rendement."

"Het zal vermoedelijk ook meer banen creëren, wat goed zou zijn voor de lonen en de inkomens van de consumenten en daarmee ook voor de opkomende economieën als geheel. Bovendien zullen de bedrijven, om te kunnen investeren, moeten lenen en dat kan het begin van een positieve kredietcyclus inluiden. Kortom, mijn conclusie is dat we nog in het beginstadium van de economische cyclus zitten. En daarom blijven we voor de komende tijd zeer optimistisch gestemd."

Lowell, wat is volgens jou de effectiefste manier voor beleggers om te profiteren van de voordelen die opkomende economieën te bieden hebben?

Lowell Yura: "Op macro-economisch niveau bieden de verschillen in economische groei en rentestanden tussen opkomende en ontwikkelde markten nog steeds goede kansen. Daarbij moet wel worden aangetekend dat beleggers de landen- en sectorsamenstelling van de belangrijkste EM aandelenindices goed moeten bestuderen, zodat ze hun portefeuilles zodanig kunnen positioneren dat ze profiteren van de hogere groeicijfers en adequaat gespreid zijn."

"Hoe belangrijk het is de opbouw en de onderliggende exposure van een index te analyseren, blijkt uit de relatieve weging van de technologische en de financiële sector in de diverse EMindices. Zo maakt technologie ongeveer 20% van de MSCI Emerging Markets Growth index uit, maar slechts 10% van de MSCI Emerging Markets Value index."

"Veel van de grootste technologienamen in die indices zijn vooral afhankelijk van de wereldwijde economie, en niet van de groei van de opkomende regio’s waar ze vandaan komen. komende tijd zeer optimistisch gestemd. Aan de andere kant is het lot van financiële bedrijven vaak sterk verbonden met hun lokale economie, omdat ze doorgaans krediet verstrekken aan bedrijven in eigen land."

"Naarmate de economie in een land groeit, neemt de kredietverlening doorgaans toe en verbetert de winstgevendheid, en financials zullen in het algemeen rechtstreeks van die trend profiteren. Financiële aandelen maken slechts 12% van de MSCI Emerging Markets Growth index uit, 25% van de brede MSCI Emerging Markets index, en iets meer dan 33% van de MSCI Emerging Markets Value index."

"Hoewel 33% een hoge concentratie is, is het één manier om over diversificatie in de opkomende markten en de voordelen van een gerichte waarde-allocatie na te denken."

Hoe moeten deze factoren naar de strategische asset allocatie en de portefeuille-opbouw worden vertaald?

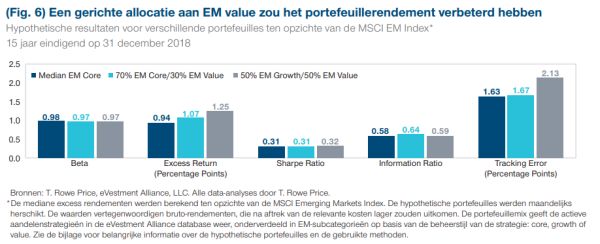

Lowell Yura: "Om die vraag te beantwoorden, hebben we gekeken naar de actieve rendementen en mediane rendementen van alle beheerders in de EM core, value en growth vergelijkingsgroepen van eVestment Alliance. Als je vanaf 31 december 2018 vijftien jaar zou terugkijken, welke verdeling over deze drie typen beheerders zou dan de hoogste informatieratio bij de laagste tracking error hebben opgeleverd?"

"Uit onze analyse bleek dat de coregroep over die 15-jarige periode de laagste mediane tracking error had – logisch, want de referentie-index was de brede MSCI Emerging Markets index. Om de tracking error en excess return te verhogen, zou je aanvankelijk meer aan value-beheerders hebben hebben gealloceerd ten koste van core. "

"Om een nog hogere tracking error te verkrijgen, zou je uiteindelijk in de richting van growth-beheerders zijn opgeschoven. Wat zo interessant is aan onze optimalisatie-analyse, is dat deze allocatie naar growth niet ten koste van value, maar steeds meer ten koste van core ging. Het komt er op neer dat in de vijftien jaar tot en met 31 december 2018 de portefeuille met potentieel de hoogste informatieratio als volgt zou zijn opgebouwd: 70% core, 0% growth en 30% value."

"Als assetallocators zijn we echter geboren sceptici en hebben we weinig vertrouwen in historische rendementen, omdat we weten dat er allerlei vertekeningen in zitten. Daarom hebben we deze analyse vanuit verschillende invalshoeken uitgevoerd (bij voorbeeld met behulp van resampling en statistische methoden om factor- en periode-invloeden te elimineren), en zagen steeds een vergelijkbaar patroon."

Hoe is dit verschijnsel te verklaren?

Lowell Yura: "De excess rendementen van core- en growth-beheerders zijn historisch gezien structureel sterker met elkaar gecorreleerd dan die van core- en value-beheerders. In de vijftienjarige periode tot en met 31 december 2018 bijvoorbeeld was de mediane correlatie tussen de groei- en de core-groep in eVestment 0,82, tegen 0,55 voor de correlatie tussen de core- en de value-groep."

"Dit en andere factoranalyses vertellen ons dat corebeheerders vaak een sterke groei-bias hadden, wat resulteerde in structurele overwegingen waarvoor beleggers niet gecompenseerd werden. In de value-groep is het beeld veel cyclischer."

"De correlatie tussen de EM value- en core-groepen bereikte eind 2018 bijna het laagste niveau ooit, wat aangeeft dat dit misschien een goed moment is om te proberen de diversificatie te verbeteren met EM value."

Zijn institutionele beleggers bezig de omvang en implementatie van hun exposure naar opkomende markten te heroverwegen?

Lowell Yura: "Ja. Verschillende van onze institutionele relaties zijn bezig hun EMallocatie opnieuw tegen het licht te houden. In veel gevallen waarin de allocatie via core-strategieën wordt uitgevoerd, konden wij met onze diagnostische tools aantonen dat er een aanzienlijke bias naar groei is, wat aanleiding is om te overwegen een deel van deze core-allocatie van de klant te over te hevelen naar een EM-strategie in waarde-aandelen."

"De historische cijfers in figuur 6 laten zien dat beleggers, als ze hun coreallocatie volledig hadden opgeheven en hun vermogen gelijkelijk hadden verdeeld over growth en value, in potentie een neutrale bèta hadden kunnen hebben, ofwel geen extra exposure aan marktrisico, en over de vijftien jaar tot 31 december 2018 een hoger excess rendement hadden kunnen behalen."

"Als ze slechts 30% van hun gerichte EM-core exposure hadden verschoven naar value, hadden ze nog steeds een hoger excess rendement kunnen verkrijgen en een hogere informatieratio. Kortom, het verleden doet vermoeden dat beleggers een behoorlijk extra rendement kunnen behalen zonder veel extra risico te nemen door een gerichte allocatie aan EM value te introduceren."

Ernest, waar zie jij als belegger momenteel interessante waardekansen in opkomende markten?

Ernest Yeung: "Op dit moment kijk ik in opkomende markten vooral naar beleggingsmogelijkheden in de oude economie. Veel beleggers beseffen niet dat dit deel van de markt historisch gezien nu heel goedkoop is. Op 31 maart 2019 was de koersboekwaardeverhouding in dit segment vrijwel gelijk aan het dieptepunt dat werd bereikt in 2015, het dieptepunt van de wereldwijde financiële crisis en het dieptepunt van de Aziatische financiële crisis bijna 20 jaar geleden."

"Volgens mij is er momenteel geen andere beleggingscategorie te vinden is die zo goedkoop is. Tegelijkertijd is de positieve vrije kasstroom van veel van deze bedrijven bijna op het hoogste niveau in tien jaar. Dit betekent dat de onderliggende gezondheid verbeterd is en dat ze een hoop geld verdienen. En hoewel de term oude economie vaak wordt geassocieerd met een hoge hefboom en slechte balansen, hoeven deze bedrijven dankzij de hoge vrije kasstroom die ze genereren, niet substantieel te lenen voor hun toekomstige investeringen."

"Ook bouwen ze het vreemde vermogen op hun balans af. Wij zijn goed gepositioneerd om van deze onjuiste waarderingen te profiteren. Als we naar de koers-boekwaarde verhoudingen per sector in de opkomende markten kijken, zien we dat bijvoorbeeld verzekeringsmaatschappijen, producenten van kapitaalgoederen en industriebedrijven het laagste niveau in 20 jaar hebben bereikt. Mijn dagelijkse strijd is om uit al deze aantrekkelijke kansen een portefeuille van 60 realistische beleggingsideeën te destilleren."

Waarom zien beleggers zulke aantrekkelijke kansen over het hoofd?

Ernest Yeung: "Binnen het universum van actieve beleggers in opkomende markten is meer dan 80% van het vermogen onder beheer in core- en growth-strategieën belegd. Vrijwel niemand richt zich op waardekansen. In dit value-universum opereren voornamelijk kwantitatieve fondsen, dus fundamentele stock pickers zijn er in de minderheid. Dat verklaart volgens ons waarom de k/b van zoveel aandelen in de oude economie in 20 jaar niet zo laag geweest is."

Ernest, kun je vertellen waarom je naar andere beleggingsmogelijkheden dan Tencent en Alibaba hebt gezocht?

Ernest Yeung: "Wij hebben geen Tencent en geen Alibaba en zijn ook niet belegd in Taiwan Semiconductor. Dit zijn natuurlijk prima bedrijven, maar we hoeven er niet in te beleggen. Wij denken namelijk dat je ook in andere delen van de opkomende markten van de groei kunt profiteren en willen onze relaties juist een andere exposure geven."

"Er zijn bijvoorbeeld tal van langetermijnargumenten om te beleggen in de binnenlandse economie van Zuid-Afrika. Het land heeft een jonge bevolking en de regio is rijk aan grondstoffen. Enkele van de volgens ons best geleide bedrijven in de opkomende wereld zijn er gevestigd."

"De meeste van deze managementteams staan al jaren aan het roer van hun bedrijf, kennen het klappen van de zweep en weten hoe ze hun bedrijf door volatiele perioden heen kunnen slepen. Na een piek in 2010 volgde een periode van acht jaar waarin de Zuid-Afrikaanse economie inzakte als gevolg van corruptie en een instortend ondernemers- en consumentenvertrouwen."

"Wij denken dat je ook in andere delen van de opkomende markten van de groei kunt profiteren en willen onze relaties juist een andere exposure geven" Ernest Yeung

"Wij zijn echter contraire beleggers. Anders dan de meeste actieve EM-beheerders, die zwaar onderwogen zijn in Zuid-Afrika, hebben wij er een groot aantal goede ideeën Zuid-Afrika, daarvan zijn wij overtuigd. Het land zou in potentie even ver kunnen zijn als Brazilië drie jaar geleden was, of India in 2013. Het is momenteel een van onze zwaarst overwogen posities.

Zijn er andere nationale markten die je op dit moment extra interessant vindt?

Ernest Yeung: "Ook Chinese staatsbedrijven, vaak aangeduid als SOE’s (state-owned companies), zijn de moeite waard. In de periode 2000 tot 2008 maakte China een supercyclus door. Iedereen wilde Chinese SOE’s hebben, niet alleen omdat de Chinese economie razendsnel groeide, maar ook omdat die bedrijven winst maakten en hun vrije kasstroom en rentabiliteit op eigen vermogen verbeterden. Ze hadden aandelenbonussen om het management te prikkelen beter te presteren, die waren afgestemd met minderheidsaandeelhouders."

"Na de wereldwijde financiële crisis versterkte de Chinese overheid echter haar greep op de economie. In het kader daarvan werden de bonusprogramma’s voor SOE’s afgebouwd. In de daaropvolgende acht tot tien jaar deden deze aandelen het heel slecht. Bedrijven gingen het geld dat ze intern genereerden heel inefficiënt besteden, door te veel capaciteit bij te bouwen."

"Er verschenen stukken in de pers over spooksteden die ontstonden rond leegstaande staalfabrieken en dergelijke. Tegenwoordig echter is Beijing heel slim bezig. Sinds 2017 zijn de aandelenbonussen in de SOE’s weer ingevoerd. Wij denken dat het gros van de beleggers dit nog niet goed in de gaten heeft en hebben bottom-up kansen gevonden die een goede risicorendementsverhouding kunnen opleveren."

"Chinese SOE’s hebben nog steeds een giftig imago, maar als de directies hun gedrag aanpassen en het beschikbare geld gaan gebruiken om hun bedrijf efficiënter te laten groeien, denken wij dat beleggingen in deze bedrijven de komende drie jaar zeer aantrekkelijke rendementen kunnen opleveren."