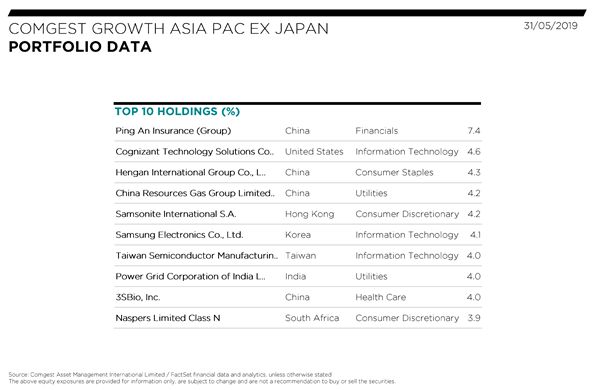

Beleggingen in Aziatische aandelen. Dat is wat je verwacht in de top tien-holdings van een fonds dat zo’n 540 miljoen dollar beheert in de regio Asia ex-Pacific exclusief Japan. Maar de nummer twee met 4,6% is Cognizant, een informatietechnologieconcern met een beursnotering – en een hoofdkwartier – in de VS.

En de nummer tien, met 3,9%, is Naspers, gevestigd in Kaapstad en beursgenoteerd in Johannesburg. Wat zijn gangbare regionale indelingen als Azië met en zonder Japan dan eigenlijk nog waard?

"Dat is een goede vraag," gniffelt David Raper, analist en portefeuillemanager van het Comgest Growth Asia (ex-Pacific, ex-Japan)-Fund. Zijn poging-tot-antwoord begint met zijn eigen biografie. Raper is Nieuw-Zeelander van origine. "Maar vanaf mijn tweede woonde ik in Hongkong. Voor mijn studie keerde ik terug naar Nieuw-Zeeland."

Aziatische markten convergeren

In 1999 verkaste hij opnieuw naar Hongkong en daar woont en werkt hij nog steeds. Even herhalen, zodat het goed bezinkt: Raper is een Nieuw-Zeelander die sinds 2002 werkt voor een uiterst eigenzinnige Franse vermogensbeheerder. In Hongkong, als specialist in Aziatische beleggingen.

Hij gniffelt opnieuw. "Toen ik bij Comgest begon, had ik geen idee van hun beleggingsfilosofie. Tot dan had ik bij andere bedrijven aan de sell side gewerkt en daar lag mijn hart niet. Ik was al langer op zoek naar een baan aan de buy side en Comgest bood mij een kans. Daarom ben ik overgestapt. Maar mijn Frans is nog altijd zo-zo."

Raper is het helemaal eens met de verslaggever dat traditionele regionale beleggingsbegrippen als Asia en Asia ex-Pacific nog maar weinig om het lijf hebben. "Die twee zijn aan het convergeren," legt hij uit.

Grotere rol China

"Vroeger vielen alle andere Aziatische markten in het niet bij Japan. Nu is die dominante rol overgenomen door China." Dat heeft meer te maken met onze westerse obsessie met nieuwe uitdagers, dan met de realiteit. "China is een enorme economie. Maar vanuit het perspectief van beleggers is het een kleine markt."

Westerse bedrijven begonnen meer dan dertig jaar geleden handel te drijven met China en eigen filialen te openen in China. Chinese bedrijven keken het kunstje van hen af, groeiden als kool en gingen naar de beurs. Hun aandelen werden pas veel later toegankelijk voor westerse beleggers.

De markt voor beleggen in Chinese aandelen staat nog steeds in de kinderschoenen. Bij Comgest in Parijs zijn ze dol zulke markten. Als je er vroeg bij bent, kun je daar nog scoren met je eigen onderzoek en analyses.

Hoge active share

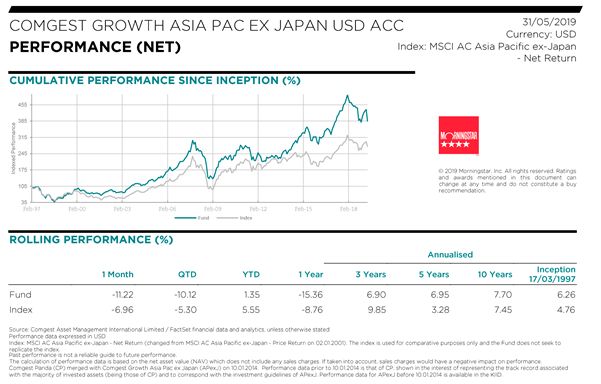

Raper’s Asia ex-Pacific ex-Japan Fund bestaat nu ruim 22 jaar en doet het sinds de lancering gemiddeld ieder jaar ruimschoots beter dan zijn index, met uitzondering van de laatste drie jaar (zie grafiek).

Raper’s fonds belegt in slechts 31 van de 1.054 aandelen uit de index – de active share is 85,6%. Tegen de 30% van die Azië-aandelen zijn al vijf jaar of langer in portefeuille. Sommige beursfondsen volgt Comgest tien jaar voordat zij instappen.

Langs die weg komen ze in Parijs voor hun Azië-fonds uit in Zuid-Afrika. Naspers is een vroege investeerder in het Chinese technologieconcern Tencent.

Beleggen met korting

Raper: "De beurswaarde van Naspers is fors lager dan die van het Tencentbelang. Dus beleggen wij via Naspers in Tencent, met korting." Net zo neemt Comgest een omweg naar India via Cognizant. Dat mag dan een Amerikaans beursfonds zijn, gezien de activiteiten is het eigenlijk een Indiase onderneming.

Van de 286.000 personeelsleden werken er 150.000 in India. Net als China is India een onmetelijk groot land, met een economie die groeit als kool.

"Monstereconomieën als China en India kunnen niet leven van de export," zegt Raper. "Daarvoor zijn ze te groot. Ze moeten het hebben van hun omvangrijke binnenlandse markt."

Groot in India

Behalve in Cognizant belegt Raper’s fonds in Maruti Suzuki. Weer is dat hetzelfde verhaal: Suzuki is een Japanse autofabrikant, in Nederland bekend van zijn Giant Suzuki-campagnes. Maar hun grootste markt is India, via een joint venture met Maruti.

Voor ondernemers en beleggers is Azië is overal, met en zonder Japan. Binnenkort ook in Amsterdam, wanneer Naspers zijn internettak aan het Damrak in notering brengt. Naspers – de naam staat voor De Nasionale Pers, ooit een spreekbuis van de apartheid – is een van de weinige krantenuitgevers op aarde die succesvol migreerde naar het digitale universum.

Zo succesvol, dat het mediaconcern tegenwoordig goed is voor een kwart van de totale marktwaarde van de beurs in Johannesburg. Het is zijn thuisland ontgroeid.

Samen met Lego

Als Naspers Azië in Zuid-Afrika is, dan is Tencent een Naspers in China: de grootste maker van computerspellen op aarde en een van de grootsten in social media en in venture capital. Ook Tencent is overal: het heeft een groot belang in de moeder van Snapchat en werkt wereldwijd samen met Lego.

Er zullen nog veel meer van zulke Aziatische mammoetconcerns opduiken in het Westen, voorspelt Raper, nadat zij eerst groot zijn geworden op hun eigen continent. Hij geeft een voorbeeld.

"Comgest belegt maar heel spaarzaam in banken in opkomende landen. Wij zien de meeste banken niet als groeiers, ze zijn ons te afhankelijk van de rente."

Maar in de portefeuille van zijn fonds staan financials op de tweede plaats, met 18%. Al zijn dat vooral verzekeraars, dat doet niets af aan het punt dat Raper hier wil maken. "In Azië hebben banken en verzekeraars nog wél enorme groeimogelijkheden. Het continent is zwaar underbanked en underinsured."

Groeiende middenklasse

De grootste holding in zijn fonds is de Chinese verzekeraar Ping An (7,4%). "Levensverzekeringen zijn een pushproduct," zegt Raper. "Niemand koopt zo’n polis uit zichzelf, je moet ermee van deur tot deur. Ping An heeft in China 1,3 miljoen agenten voor zich werken. Eén komma drie miljoen! Verder zijn verzekeringen een product voor middeninkomens. En in Azië groeit de middenklasse als kool."

De grootste Aziatische economieën zijn niet alleen reusachtig, ze groeien ook heel hard. "India met 7 tot 8% per jaar," zegt Raper. "We weten allemaal dat de officiële groeicijfers van China overdreven zijn, maar Emerging Advisors Group schat de werkelijke groei nog altijd op zo’n 4% per jaar."

Gevolg is dat de grootste Aziatische beursfondsen onmetelijk diepe zakken hebben. "Reliance bijvoorbeeld heeft al zo’n 45 miljard dollar geïnvesteerd in een mobiel netwerk in India." Azië gaat zo hard, dat de tijgers van weleer achterop raken.

"Indonesië en de Filipijnen kampen met een zwakke infrastructuur. Zelfs Taiwan is kwetsbaar. Politiek: hoe lang kan het nog onafhankelijk blijven van China? En economisch. Taiwan is nog steeds een technologisch powerhouse – het aantal patenten per hoofd van de bevolking behoort tot de hoogste ter wereld. Maar de Chinese techondernemingen lopen hun achterstand snel in."