Eens, lang geleden, was beleggen nog simpel. Er waren aandelen, obligaties, vastgoed en cash. Daar klutsten beleggers een omelet van, afhankelijk van de gewenste balans tussen rendement en risico.

Nu kunnen beleggers investeren in private equity, peer-to-peer-lending, equity crowdfunding. En in risicopremies. Pardon? Asbjørn Trolle Hansen (foto) begint te gniffelen als hij de verbazing hoort aan de andere kant van de lijn.

“Ja sorry,” zegt hij, “mijn collega’s en ik zijn academici, wij vinden het echt leuk om dit soort dingen te bouwen. En ook om er de hele dag met elkaar over te praten!”

Alles kan

Hansen is hoofd Multi-Assets bij Nordea Asset Management. Zijn team, dat hij zelf in 2004 heeft opgericht, heeft inmiddels zo’n honderd miljard euro onder beheer. Een van hun fondsen, het Nordea 1 – Alpha 10 MA Fund, is opgenomen in de IEXFonds 40, de beleggingsfondsen-benchmark waarin de veertig beste fondsen in twintig categorieën zijn opgenomen.

Alpha 10 MA is gelanceerd in september 2009 en heeft inmiddels een beheerd vermogen van 2,3 miljard euro. Wat moeten we ons voorstellen bij een portefeuille beleggingen in risicopremies?

“Die bestaat uit enkele honderden titels,” legt Hansen uit. “We hanteren geen benchmark en kennen ook geen regels voor de samenstelling of de verdeling over beleggingscategorieën.” Anything goes, derhalve.

Long aandelen

Nou goed, één soort-van-constante wil Hansen dan toch wel aangeven: “Doorgaans zijn we long aandelen.” Ook in aandelen uit opkomende economieën, tot een jaar geleden. “In april, mei 2018 zijn we overgestapt naar aandelen uit ontwikkelde landen omdat we de emerging markets macrodata niet langer superieur vonden.”

Hansen en zijn team zijn minder geïnteresseerd in klassieke criteria als sectoren, regio’s, markten of moats. Zij beoordelen individuele titels uitsluitend op de te behalen risicopremies.

In vijftien jaar hebben zij een benadering ontwikkeld die “beter bestand is tegen tumult in de markten, wanneer meer traditionele oplossingen moeite hebben om hun doelen te realiseren," aldus Nordea AM’s fund portrait van Alpha 10 MA.

5 tot 7%

Het cijfer 10 in de naam signaleert de maximale verwachte volatiliteit van het fonds tijdens een bovengemiddeld volatiele periode, legt Hansen uit. Alpha 10 MA streeft naar een jaarlijks geaggregeerd brutorendement van cash plus 5 tot 7% over een gehele beleggingscyclus.

Nordea AM heeft ook Alpha 7- en Alpha 15 MA-fondsen. Alpha 7 MA biedt het laagste risico maar ook het laagste streefrendement, Alpha 15 MA het andere uiterste van het risico-rendementsspectrum.

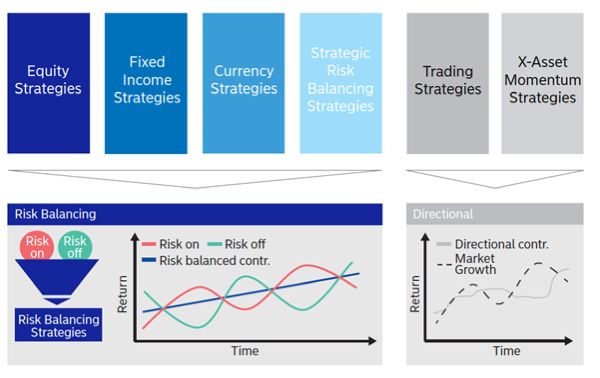

Zes SuperStrategies vormen de kern van de Alpha MA-fondsen (zie grafiek). Equity, fixed income, currency en strategic risk balancing zijn blends van risk-on en risk-off beleggingen binnen hun categorie, “ingericht om goed te presteren onafhankelijk van de heersende beleggingscyclus,” aldus Nordea.

Low vol

Trading en X-Asset momentum zijn directional strategieën die mikken op een absoluut rendement. Bundeling in fondsen maakt beleggen in alternatives liquide.

Zomer 2018 hadden Nordea’s Alpha MA-fondsen significante exposure naar US Treasuries, vertelt Hansen. “Dat duurde een dik halfjaar. Sinds begin 2019 bouwen we die blootstelling af omdat de effectieve rendementen op VS-staatspapier zijn gaan dalen.”

Verder stapt Hansens' team ook in low vol: “Die waren niet bijster populair de laatste twee jaar. Kijk, dat is nou een belegging naar ons hart. En hun correlatie met de businesscyclus is laag.”

Niet alleen aandelen

Denk aan aandelen zoals Colgate-Palmolive: “We moeten allemaal altijd onze tanden blijven poetsen.” Starbucks. Spelers in de zorg zoals Pfizer en Johnson & Johnson. Rijpere IT-concerns zoals Cisco en eBay. Maar het blijft dus niet bij die aandelen.

“Er zitten heel veel pair trades tussen.” Hansen geeft een voorbeeld. “Parallel aan individuele aandelen zoals Cisco shorten wij vaak de aandelenmarkt.” Dat gebeurt via futures op een aandelenindex. Praktisch alle beleggingen van Hansen hebben zo’n koppeling.

Low vol, low risk past bij de mindset van het team. Retailaandelen bijvoorbeeld – daar houden ze niet zo van. “Het patroon van hun koersontwikkeling is ons te concaaf. De academische wereld is meer van het lineaire.” Het zal geen toeval zijn dat lineair synoniem is met rechtlijnig.

Hoog volatiel

Hansen: “Wij nemen doorgaans behoorlijk forse posities in en veranderen die maar heel geleidelijk. Academici zoals wij zijn altijd op zoek naar extra toegevoegde waarde op de lange termijn.” Vinden ze die ook?

Het is grappig om te zien hoe hoog de volatiliteit is van de rendementen die deze aanpak van de lange adem oplevert, in een periode van slechts vier maanden. In de factsheet van Alpha 10 MA van januari komt het cumulatief rendement sinds de lancering in 2009 uit op 19%.

In de factsheet van april is dat 21,40%. Idem met de cumulatieve rendementen year to date – 3,12% in januari, 5,20% in april – en over vijf jaar – 28,65 tegen 27,52%.

Stabiel rendement

Het kan dus ook de andere kant opgaan. Ook het cumulatief rendement over drie jaar daalde sinds januari, van 13,23 naar 9,27%. Zelfs de geannualiseerde rendementen schommelen behoorlijk in het eerste kwartaal van 2019: min 1,9% over de laatste twaalf maanden in januari, 0,33% in april.

Met de volatiliteit van het fonds zelf zit het in ieder geval wel snor. Die was in januari 6,24% en in april 5,94%. Dat is ruimschoots binnen de fondslimiet.

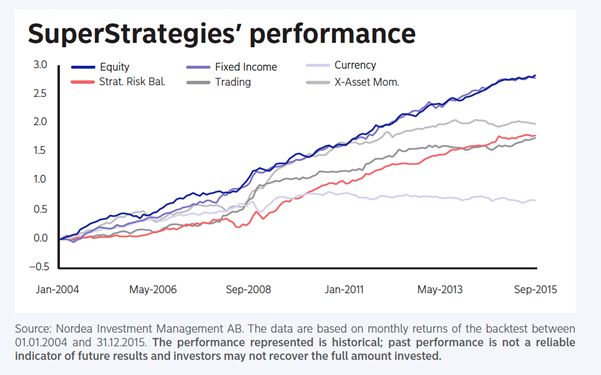

Daar komt bij dat iedere individuele strategie sinds de lancering stabiel is blijven renderen ongeacht het marktsentiment (zie grafiek).

Niet goedkoop

Zulke verfijnde speeltuinen voor academen zijn alleen weggelegd voor fijnproevers. Alpha 10 MA heeft dan ook uitsluitend institutionele beleggers als klant. De fondsen zijn ook niet goedkoop. Alpha 10 MA hanteert een jaarlijkse beheerfee van 1,7% en een maximum front end fee van 5%.

Wel schafte Nordea in maart 2016 de prestatie-fee af – tot dan 20% van de outperformance boven de éénmaandse Euribor en een high-water mark – om de Alpha MA-fondsen attractiever te maken en de fee-structuur transparanter te maken.

Wat gaat Team Hansen dit jaar anders doen dan in 2018? “Wij zullen onze basishouding niet veranderen en voor dit fonds vasthouden aan een gezonde mix van risk balanced en directional strategieën. Zo hebben we onze duratie-posities in het fonds in de loop van het eerste kwartaal gereduceerd omdat de duratiepremies sinds begin dit jaar minder aantrekkelijk zijn.”

Het grootste risico dit jaar voor beleggers schuilt volgens Hansen in de politiek. “Er staat heel veel op de politieke agenda. Italië. De Brexit. Iran. Het wapengekletter tussen de VS en China. Wij proberen daarvoor zo immuun te blijven als we kunnen.”

Lees ook de andere IEXFonds 40-interviews