Bunds geven nu een rendement van 0,12%. Met weinig uitzicht op verbetering, nu de toch al matige economische groei in Europa afzwakt, de rente extreem laag blijft en er maar geen einde lijkt te komen aan het opkoopprogramma van de ECB.

Toch? Niet helemaal. “In de Bund zit een valuta-optie verscholen,” zegt Jamil Baz (oto). Pardon? “Als de euro alsnog uit elkaar valt in zijn oorspronkelijke munten, dan zal de Duitse mark in één klap 30 tot 40% in waarde stijgen en de Bund dus ook.”

Maar hoe groot is de kans dat dat gebeurt? “Die waarschijnlijkheid is ongeveer 33%,” zegt Pimco’s Head of Client Solutions & Analytics zonder een spier te vertrekken.

Rustig rekenen

“En 33% van 30% is 10%. Die 10% zit al verwerkt in de koers van de tienjaars Bund.” Dit originele inzicht in de waarde van obligaties is Baz ten voeten uit. Hij spreekt bedachtzaam en altijd pas na een korte denkpauze. Houd afstand, lijkt zijn motto, dan zie je wat anderen ontgaat.

Afstand zorgt er ook voor dat je niet wordt meegesleurd door de waan van de dag. Best leuk, al die speculaties of obligaties nou wel of geen safe haven meer zijn, gezien de hardnekkig lage rente en jaren van massaal opkopen door centrale banken. Maar ga eerst eens rustig zitten rekenen.

Dat hebben Baz en zijn team onlangs gedaan. De titel van hun rapport "Stocks, Bonds and Causality" klinkt een beetje als De Oorsprong van Alles voor Beleggers.

Correlaties centraal

“We denken allemaal te weten dat de correlatie tussen aandelen en obligaties minimaal is,” zegt Baz. “Maar we weten niet of dat zo blijft. En àls het zo is, hebben we in ieder geval geen idee wat de oorzaken zijn.” De voornaamste conclusie van Baz is dat de herkomst van schokken in de financiële markten bepaalt hoe de correlatie uitpakt.

Begint het gedonder in aandelen, dan is hun correlatie met obligaties negatief. Komt eerst de obligatiemarkt heftig in beweging, dan is de correlatie positief. Een tweede belangrijke bevinding uit het rapport is de rol van de waardering van aandelen in de correlatie.

Zijn aandelen duur, zoals nu in de VS, dan leidt een schok op de beurs tot een koersstijging voor staatsleningen, en dienovereenkomstige afname van hun effectief rendement. Dat gebeurde bijvoorbeeld na de dotcomcrash van 2000-2002. Zes jaar later waren aandelen veel aantrekkelijker geprijsd. Na de kredietcrisis daalde het effectief rendement van staatsleningen dan ook veel minder.

Veilige havens

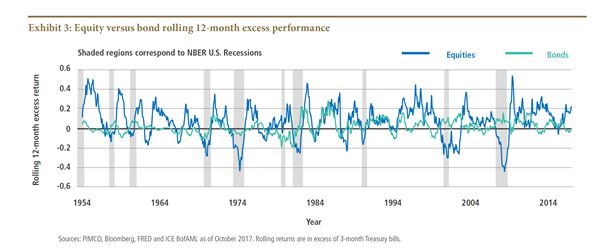

Baz’ rekenwerk begon met een observatie (zie grafiek). “Sinds 1954 zijn er tien recessies geweest in de VS. Tijdens al die periodes op één na presteerden obligaties beter dan aandelen.” Ook, benadrukt hij, en hier wordt het pas echt interessant, wanneer de correlatie tussen aandelen en obligaties positief was.

“Zoals in 1970-1980. Een tijd van hoge inflatie. Obligaties waren toen geen goede hedge, maar hun rendement was per saldo positief, verbazingwekkend genoeg. Dankzij de hoge coupons!”

Stocks, Bonds and Causality herbevestigt een oud axioma: staatsleningen van betrouwbare debiteuren zijn inderdaad een veilige haven voor beleggers. Maar ze zijn nog iets meer dan dat, aldus een andere conclusie van het rapport: zij fungeren ook als universele volatiliteitsdempers, “vooral in beta-heavy aandelenportefeuilles.”

Werkt alleen in de VS

Hè, gelukkig, zal een behoudende belegger denken: ik zit dus goed met staatsleningen. Helaas zet Jamil Baz een vroege domper op de feestvreugde. Zijn bevindingen gelden vooral voor Amerikaanse staatsleningen. Tienjaars Treasuries geven momenteel een rendement van 2,6 tot 2,7%.

De yields van soortgelijk Europees en Japans schuldpapier schommelen rond de nul of zelfs daaronder. “De argumenten om in staatsleningen te beleggen zijn veel sterker in de VS dan hier in Europa. Vanwege de fatsoenlijke yields en omdat Amerikaanse aandelen peperduur zijn. Europese aandelen zijn relatief goedkoop en Europese staatsleningen brengen bijna niets op.”

Jamil Baz ziet dat niet snel veranderen. “De beslissing van de Fed om de rente voorlopig niet verder te verhogen bewijst dat Powell’s put wel degelijk bestaat.”

Fedput

De term, die varieert met de achternaam van de zittende Fed-president, doelt op de beweerde slappe knieën van de Amerikaanse centrale bank: dat zij beleggers uiteindelijk altijd te hulp zal schieten als hun nood te hoog wordt. Net als zijn voorgangers ontkende Jerome Powell herhaaldelijk dat zo’n put bestaat en net als zij legde hij hem uiteindelijk toch in.

“Dat bewijst hoe extreem moeilijk het is om quantitative easing af te bouwen,” zegt Baz. “De Amerikaanse economie draait lekker, maar de groei koelt alweer af. Moet de Fed daar dan nog een extra ijscompres op leggen? En als dat al geldt in de VS, hoe klem zit dan de ECB? Onder de huidige economische omstandigheden in Europa zie ik werkelijk niet hoe jullie ooit van nul naar 2,6% rendement op staatsleningen gaan geraken.”

Afgezien van die geheime valuta-optie in Bunds – die qualitate qua ook in Nederlands staatspapier verscholen zit – ziet Baz maar één andere reden om toch in Europese staatsleningen te beleggen.

Geen alternatief staatsleningen

“Brexit, de crisis in Italië, het oprukkende populisme in Duitsland: de staartrisico’s zijn bij jullie veel groter dan in Amerika. Als die ooit werkelijkheid worden, zullen de Europese financiële markten wild op en neer gaan schieten.” Staatsleningen in de portefeuille dempen de effecten van die onrust. “Heel anders ligt het met bedrijfsobligaties,” vult Baz aan.

“De markten voor Europese en Amerikaanse credits komen veel meer met elkaar overeen dan die voor staatsleningen. Het QE-probleem speelt daar ook veel minder: de Fed mag geen credits opkopen.” Maar een alternatief voor staatsleningen zijn credits uiteraard niet. “Hun correlatie met aandelen is veel hoger en veel vaker positief.”

Baz sluit het gesprek af met een filosofisch getinte finale. De hardnekkige politieke onrust in Europa en de economische stagnatie hier ziet hij als communicerende vaten. “De euro probeerde langs monetaire weg meer eenheid af te dwingen. Maar als er inherente instabiliteiten bestaan, vinden die ergens anders een uitweg.”

Italiaans dilemma

Hij ziet de volatiliteit niet snel verhuizen van de politieke naar de economische arena. “De gilets jaunes in Frankrijk willen én minder klimaatverandering én lagere belastingen. Geen enkele regering kan die twee wensen tegelijk vervullen.”

Baz omschrijft dit dilemma diplomatiek als “de ethiek van de overtuiging tegenover de ethiek van het verantwoordelijkheidsgevoel.” Ook in Zuid-Europa ziet hij een schier onmogelijke uitdaging.

“De lonen moeten daar omlaag om die economieën weer concurrerend te maken. Welke Italiaanse politicus gaat dat zijn kiezers duidelijk maken?”