Passief beleggen is een duidelijke trend en het is er eentje die nog zal blijven duren. Daarvan is ook Koen Van de Maele van Candriam overtuigd. Real time handelen, transparant en lage kosten maken passief beleggen volgens hem terecht populair. Niet dat het volgens Van de Maele altijd de beste oplossing is.

Toekomstige rendementskansen staan en vallen met de indices die worden gevolgd. Hoe zijn die opgebouwd? Volgens Van de Maele (foto) mag dat aspect wel wat meer aandacht krijgen. Zelf heeft hij weinig fiducie in het volgen van standaardindices, waar de meeste ETF-beleggers wel voor kiezen.

“Want standaardindices zijn gebaseerd op marktkapitalisatie. Hoe groter de beurswaarde, hoe hoger de weging.”

Alles te duur

Dat betekent volgens Van de Maele dat ETF-beleggers hun portefeuille automatisch vol laden met te dure aandelen, te dure sectoren of te dure landen. Neem bijvoorbeeld de IT-sector. Die maakte op het hoogtepunt van de IT-hype 33% van de MSCI World uit.

Na het knappen van de zeepbel was daar nog 13% van over. Met financials gebeurde er iets soortgelijks. Aan de vooravond van de kredietcrisis tekenden die voor 24% van de MSCI World. Daar was twee jaar later nog maar 15% van over.

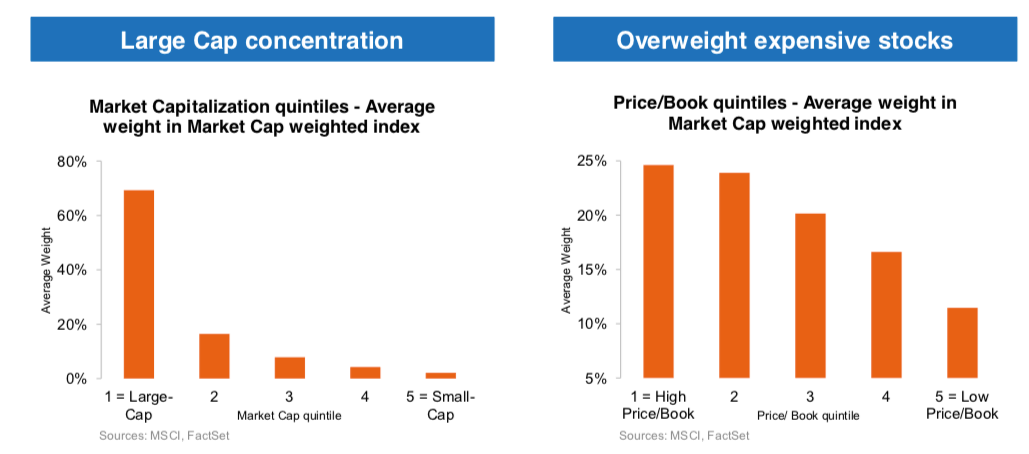

Standaard aandelenindex bestaat vooral uit dure largecaps

Klik op de afbeelding voor een grote versie

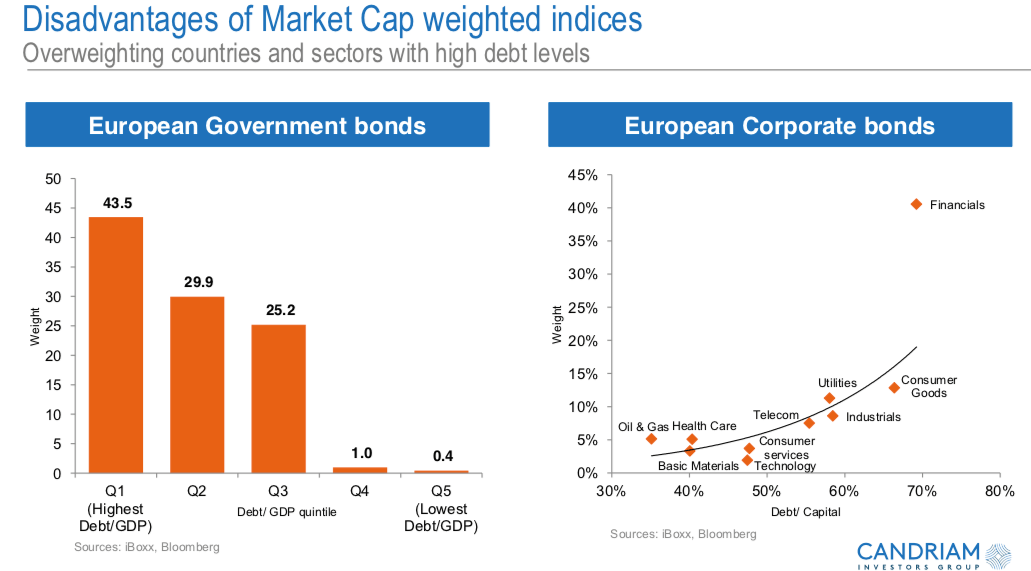

Obligatiepraktijk: Meer schuld, hogere weging

Erger is het volgens Van de Maele gesteld met standaard obligatie-indices. Die gaan gebukt onder andere effecten.

“Als rentes laag liggen, zoals nu, dan kiezen bedrijven en overheden meer voor het uitgeven van langlopende schuld. In de afgelopen tien jaar is de gemiddelde looptijd van alle uitstaande Europese obligaties gestegen van 5,5 naar 6,5 jaar. Passieve obligaties beleggers kopen nu een obligatieportefeuille die bestaat uit obligaties met langere looptijden en lagere rentes dan tien jaar geleden. De risico’s zijn fors gestegen.”

Problematisch aan obligatie-indices is bovendien dat grote schulden worden beloond met hoge wegingen. Hoe meer schuld een bedrijf of staat uitgeeft, hoe hoger de weging in de index. Dat komt het risicoprofiel ook niet ten goede. “Italië is goed voor 25% van alle leningen van EU-landen. Wie wil een obligatieportefeuille die voor een kwart uit Italiaanse schuld bestaat?”

De nadelen van standaard obligatie-indices

Klik op de afbeelding voor een grote versie

Zelf bouwen

Candriam heeft er daarom voor gekozen om zelf de bouw van aandelen- en obligatie-indices ter hand te nemen. “Nee, wij kiezen niet voor gelijk gewogen indices,” vertelt Van de Maele meteen. “Want dan krijgen kleine bedrijven of obligatie-uitgiftes een te groot gewicht.

Bovendien vraagt deze aanpak veel handel om de gewichtsverdeling op peil te houden. Dat kost extra geld, dus is geen goed idee.”

Candriam kiest daarom voor een andere aanpak. Het bouwproces van een aandelenindex bestaat uit drie stappen. Van de Maele licht toe.

- Duurzaamheidsscreening

“In standaardindices kunnen alle bedrijven een plaatsje krijgen. Controversiële bedrijven sluiten wij uit. Van de aandelen die over zijn, kiezen wij de 70% beste jongetjes van de duurzaamheidsklas.”

- Fundamentele weging

“Wij kiezen voor een fundamentele weging op basis van de omzet winstgevendheid, cashflow en de omvang van de balans van een bedrijf. Deze methodologie doet meer recht aan de economische relevantie van een bedrijf.”

- Mét factoren

“Om extra te kunnen profiteren van marktinefficiënties krijgen bedrijven die hoog scoren op de factoren value, quality en low volatility een extra hoge weging.”

Deze indexaanpak leidt ten opzichte van marketcap gewogen indices tot een overweging van waarde-aandelen en van midcap-aandelen.

Andere schuldweging

Voor de bouw van eigen obligatie-indices maakt de vermogensbeheerder onderscheid tussen bedrijfs- en staatsobligaties. Voor bedrijfsobligaties volgen ze grotendeels de stappen die voor het bouwen van aandelen-indices worden gezet. Het belangrijkste verschil is dat er meer rekening wordt gehouden met de factoren size en momentum.

Voor staatsobligaties geldt een afwijkend selectieproces. In de strenge duurzaamheidsscreening worden landen beoordeeld op zaken als democratie, corruptie, gezondheidszorg, educatie en economie beleid. Alleen euroschuld van Europese landen maakt deel uit van de index, waarbij alleen ruimte is voor issues van een miljard plus.

De landenweging is niet afhankelijk van de hoogte van de schuld maar is op basis van GDP en aantal inwoners. Low vol, quality en value zijn de relevante factoren die de weging van een land iets kunnen verhogen, of verlagen natuurlijk.

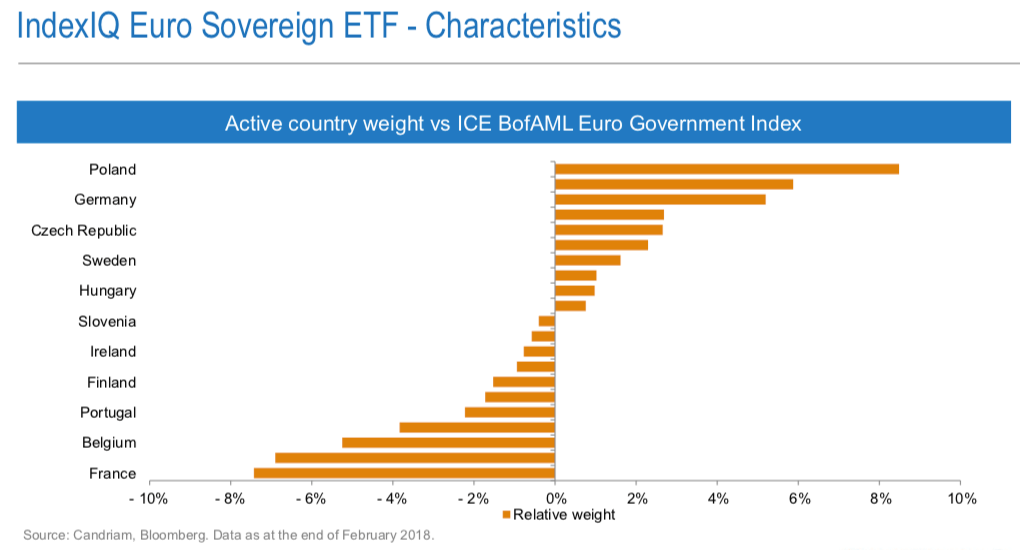

De uitkomst van deze alternatieve staatsobligatie-indexaanpak is dat Polen, Zweden en Duitsland een sterke overweging hebben, terwijl de schuld van Italië, Frankrijk en België juist minder zwaar weegt dan in traditionele indices het geval is. De looptijd van de schuld in de Candriam-staatsobligatie-index is 1,7 jaar korter en dan de vergelijkbare standaardindex.

Alternatieve obligatie-index: Poolse schuld in, Franse schuld uit

Klik op de afbeelding voor een grote versie

Van de Maele: “Mochten de rentes in Europa weer gaan stijgen, dan is de pijn voor beleggers in onze index minder groot.”

Grote indexbouwers te duur

Candriam rekent voor zijn passieve producten tussen 20 en 30 basispunten. Volgens Van de Maele is dat alleen mogelijk door niet samen te werken met grote indexbouwers als MSCI en S&P.

“Voor de merkbekendheid en geloofwaardigheid van deze partijen wordt een stevige prijs gerekend," zegt Van de Maele. "Wij werken met de Duitse fintech Solactive dat tegen veel lagere kosten indices op maat gemaakt. Het indexlandschap is rijp voor disruptie.”

Volgens Van de Maele is Candriam niet de enige die de grote indexbouwers mijdt. “Door kostenconcurrentie kiezen steeds meer ETF-aanbieders voor alternatieve aanbieders. Er komt steeds meer concurrentie in de indexmarkt. Dat is gezond.”