Obligaties opkomende markten, ook wel bekend als EMD of EM Debt, wordt door de meeste assetmamagers getipt als de meest aantrekkelijke obligatiecategorie voor 2019.

Een EMD-fonds dat het in de afgelopen jaren goed heeft gedaan is NN (L) EM Debt (HC) N D(Q) USD. Zo goed dat het een plaatsje heeft verworven in onze actieve fondsenportefeuille IEXFonds 40. Reden genoeg om portfoliomanager Marco Ruijer (foto) te vragen naar de strategie en de verdere kansen van het fonds.

Wat doen jullie anders dan andere EMD-fondsen?

"Dat is degelijk fundamenteel onderzoek van de economische en politieke ontwikkelingen in de opkomende markten, in combinatie met de beoordeling van de governance in deze landen. Een kenmerk van ons beleggingsproces is onze bèta-bucketing-aanpak, waarmee we landen kunnen vergelijken die dezelfde mate van marktgevoeligheid vertonen."

"Daarnaast opereert het team in drie verschillende tijdzones, waardoor extra veel informatie kan worden vergaard. De Emerging Markets Debt (EMD)-strategieën van NN IP worden beheerd door 23 professionals, die in drie landen zijn gevestigd: Nederland, Singapore en de VS."

Waarom zal het fonds ook in de toekomst beter presteren dan zijn benchmark?

"Fundamenteel onderzoek en de bereidheid om het beleggingsproces verder te verbeteren, moeten blijvend succes bevorderen."

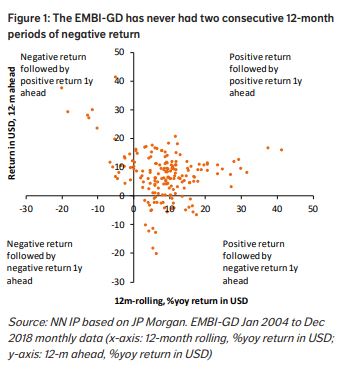

Waarom is het nu aantrekkelijk om in in EMD te stappen?

"De waarderingen van EMD in harde valuta staan op zeer aantrekkelijke niveaus met een gemiddelde yield van 6,5% voor obligaties opkomende markten en 7,4% voor obligaties uit frontier markets. Daarnaast kan een aantal ontwikkelingen de beleggingscategorie positief beïnvloeden. Ik denk aan de Fed die minder hawkish is en de mogelijkheid van een handelsakkoord tussen de VS en China."

"Zeker dat laatste is belangrijk, want als handelsspanningen worden weggenomen, dan kan de wereldwijde economische groei weer omhoog. Dat is bijvoorbeeld gunstig voor de grondstoffensector, een belangrijke sector in de opkomende markten."

"Omdat de yields al zo hoog zijn, worden beleggers niet meteen geraakt als de rentes verder omhoog kruipen. Een rentestijging tot 1% leidt niet tot een negatieve opbrengst. Positief is trouwens ook dat in 2019 minder overheidsemissies worden verwacht. Dat drukt de rente."

Wat is het voordeel van harde valuta boven lokale? Veel assetmanagers beschouwen lokale valuta's in de opkomende markten immers als ondergewaardeerd.

"Obligaties in harde valuta zijn stabieler en worden nu verhandeld tegen zeer aantrekkelijke waarderingen. Bovendien zijn de default rates van harde valuta-obligaties historisch gezien erg laag, terwijl de herstelwaarde relatief hoog is. Landen kunnen tegenwoordig, als het misgaat, gemakkelijker steun krijgen van multilaterale organisaties zoals het IMF. Dat verklaart ook waarom we een voorkeur hebben voor staatsobligaties boven bedrijfsobligaties."

"Obligaties in harde valuta zijn stabieler en worden nu verhandeld tegen zeer aantrekkelijke waarderingen"

Welke leningen uit welke landen zijn een no-go?

"Dat is geen vast lijstje, maar verandert, afhankelijk van de economische ontwikkelingen en van onze visie. Momenteel hebben we geen posities in bijvoorbeeld Polen, Mozambique en Ethiopië."

Wat is de gemiddelde rente en looptijd van de portefeuille?

"Eind december 2018 bedroeg de rente van de portefeuille 7,49%. Dat is aanzienlijk hoger dan de index. De looptijd van de portefeuille was 6,63 jaar, wat wel in lijn is met de index."

"Eind december 2018 bedroeg de rente van de portefeuille 7,49%"

Over de laatste tien jaar heeft het fonds ruim 11% per jaar verdiend. Is dat ook in de toekomst haalbaar?

"Gelet op de ontwikkelingen van de spreads in de afgelopen tien jaar en de structurele verbeteringen in de opkomende markten is het niet waarschijnlijk dat de prestaties de komende tien jaar worden herhaald."

Ook belangrijk: wat gaat de dollar doen?

"Omdat de overgrote meerderheid van staatsobligaties in harde valuta wordt uitgegeven in de Amerikaanse dollar is het inderdaad van groot belang om een visie op de dollar te hebben. De waarde van de dollar heeft direct impact op het vermogen van landen om hun schulden af te lossen."

"Wij verwachten dat de Amerikaanse dollar in 2019 aan waarde zal inleveren op basis van waarderingen, het draaien van een aantal dollarpositieve trends en de economische verzwakking van de VS."

Wat is het grootste risico dat het fondsresultaat van dit jaar bedreigt?

"Dat de handelsruzie tussen de VS en China niet opgelost wordt. Maar omdat beide landen de negatieve effecten van tarieven voelen, achten wij het waarschijnlijk dat het toch tot een akkoord komt."