Over de afgelopen tien jaar heeft Comgest Growth Japan zijn benchmark ver achter zich gelaten. Hoe?

“Comgest investeert in ondergewaarderde quality-growthstocks. De meeste bedrijven in onze portefeuille zijn dominant in hun niche. Meer dan de helft van deze bedrijven heeft meer dan 50% van zijn markt in handen. En nee, die markt is niet beperkt tot Japan. In veel gevallen gaat het om markten wereldwijd.

"Daarnaast heeft Comgest veel ervaring in Japan. We beleggen al vanaf medio jaren tachtig in het land. Daarbij houden we vast aan de ingeslagen koers. Toen bijvoorbeeld niemand in 2007 nog brood zag in Japanse aandelen hebben wij ons team in Tokyo juist versterkt."

Wat is de beleggingstrategie?

“Het Comgest Growth Japan is een high convictionfonds, met weinig aandelen in portefeuille. Wij mikken op bedrijven die in markten opereren, die lastig toegankelijk zijn voor nieuwe toetreders en die bovengemiddeld hard groeien, los van de cylcus en de waarde van de yen. De meeste aandelen zitten al meer dan vijf jaar in de portefeuille. Wij kennen de bedrijven door en door."

Welke ontwikkelingen spelen het fonds nu in de kaart?

"Japanse institutionele belegers, zoals pensioenfondsen en banken, hadden in het verleden weinig aandacht voor de binnenlandse aandelenmarkt. Dat is nu aan het veranderen. De Japanse economie doet het daarnaast veel beter dan de meeste mensen denken. De mindset van Japanse beleggers is bovendien aan het veranderen. Er is meer oog voor juist die bedrijven waar wij graag aandeelhouder van zijn."

"Daarnaast zijn lokale institutionele beleggers nu ook op zoek naar renderende beleggingen in plaats van strategische dwarsverbanden waar Japan bekend om stond. Zo was het gebruikelijk dat de huisbank meteen ook grootaandeelhouder was."

"Positief voor beleggers is ook dat Japanse bedrijven meer aandacht hebben voor de aandeelhouder. Dat blijkt onder meer uit de hoogte van de dividendbetalingen. Nog niet zo lang geleden keerden Japanse bedrijven minder dan 1% uit, maar dat is inmiddels 2,5%. Dat percentage ligt zelfs hoger dan de S&P."

"Ook nieuw is de Japanse aandacht voor ESG. Omdat wij ESG al heel lang meenemen in onze beleggingsbeslissingen denken we daar nu extra voordeel uit te halen."

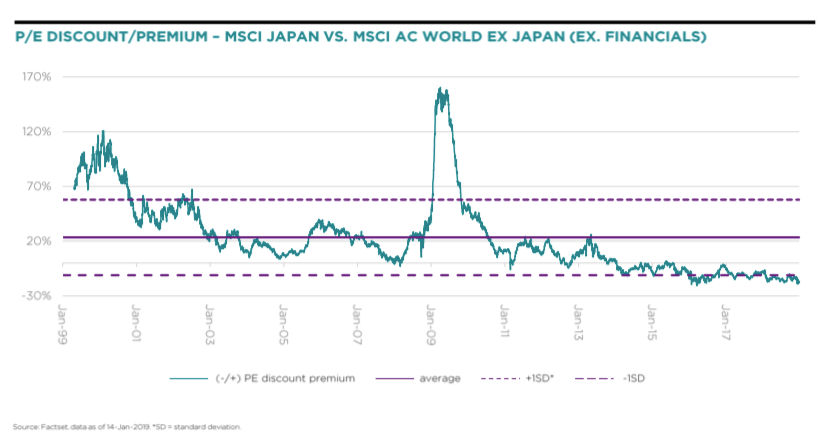

Japanse aandelen zijn, historisch en relatief, goedkoop

Klik op de afbeelding voor een grote versie

Hoe willen jullie de markt ook in de toekomst blijven verslaan?

"Ik kan natuurlijk niets beloven, maar we houden vast aan onze strategie en die heeft in het verleden altijd goed gewerkt. Een voordeel is dat de Japanse aandelenmarkt nog altijd niet goed wordt gevolgd door analisten. Dat geeft ons een informatievoorsprong."

"Een van onze uitgangspunten is dat winstgroei en koersstijgingen hand in hand gaan. Onze bedrijven groeien harden dan gemiddeld, dus dat zou moeten leiden tot bovengemiddelde rendementen."

Wat zijn thema's die het fonds extra winst moeten geven?

"Als stockpickers houden we ons niet bezig met thema's. Maar een thema dat u terugziet in de portefeuille is cool Japan. Veel Japanse merken, zoals Uniqlo, zijn heel populair bij Aziatische consumenten."

"Wat verder nog altijd speelt, is het Japanse leiderschap in tal van technologieën. Fanuc is een belangrijke wereldspeler in automatisering. En ja, Japan staat natuurlijk bekend als het land dat sterk vergrijst. In de portefeuille hebben we een aantal namen die juist daarop inspelen.”

Waarom betaalt het fonds geen dividend uit?

"Omdat de meeste aandeelhouders dat om belastingtechnische redenen niet willen. Het dividend herinvesteren we in het fonds en komt zo ten goede aan de aandeelhouders."

Kan het fonds de performance van gemiddeld 11,85% over de afgelopen tien jaar ook de komende jaren boeken?

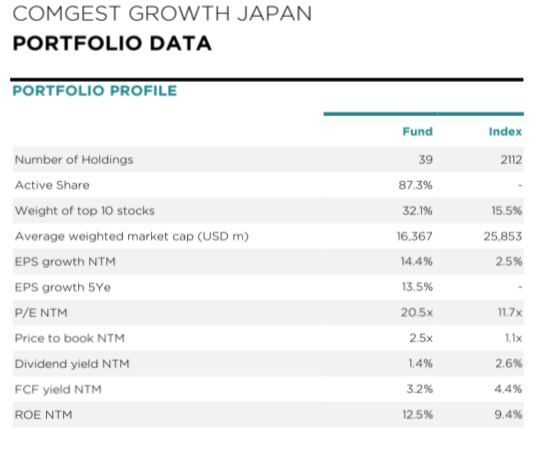

"De verwachte winstgroei van de bedrijven in de portefeuille bedraagt 14,4% in 2019 en 13,5% in de jaren erna. Dus er is reden voor optimisme."

Wat ging er vorig jaar verkeerd? Het fonds verloor 9,85%.

“Niets eigenlijk. Het fonds deed het 6,4% beter dan zijn benchmark.”

Wat is het grootste risico?

"Dat is toch een verdere escalatie van de handelsoorlog tussen de VS en China. Omdat de yen als een veilige haven geldt, zal dat de waardering van de yen omhoog jagen en dat kan met name internationale beleggers afschrikken om nog langer in Japanse aandelen te zitten."

"Met de fundamentals van Japan is niets mis. De politieke situatie is uiterst stabiel. De Bank of Japan zal niet snel verkrappen. De verdere verbetering van de Japanse corporate governance-cultuur gaat ook gewoon verder. De risico's voor de Japanse aandelenmarkt komen van buiten."

Wat is juist een grote kans?

"Dat Japanse aandelen eind 2018 vanwege externe factoren veel van hun waarde hebben verloren.”

Fondsfeiten

Klik op de afbeelding voor een grote versie