“Groei is de hoofdtrend in de ETF-markt. Zowel groei van het aantal beleggers als van het aantal soorten beleggers dat in trackers investeert.” Neem de institutionelen, zegt Deborah Fuhr.

Nog niet zo lang geleden was de ETF voor hen een leuk ding erbij. Ze kozen trackers om snel exposure te krijgen naar meer exotische markten, zonder tijdrovende procedures in te hoeven gaan om belegging in de onderliggende waarden goedgekeurd te krijgen door hun beleggingscommissies. “Nu gebruiken ze ETF’s veel breder, als alternatief voor futures.”

Fuhr (foto) is de moeder aller analisten van de ETF-markt. Elf jaar lang werkte ze bij Morgan Stanley, waar ze eindigde als de hoogste beleggingsstrateeg. In 2008 stapte ze over naar BlackRock, als Global Head of ETF Research.

Vier jaar later begon ze haar eigen bedrijf. ETFGI, gevestigd in de Londense City, stond al snel bekend als hét onderzoeksbureau op passieve beleggingsproducten. Iedere maand publiceert ETFGI gedetailleerde analyses van de ETF-markt, wereldwijd en per regio.

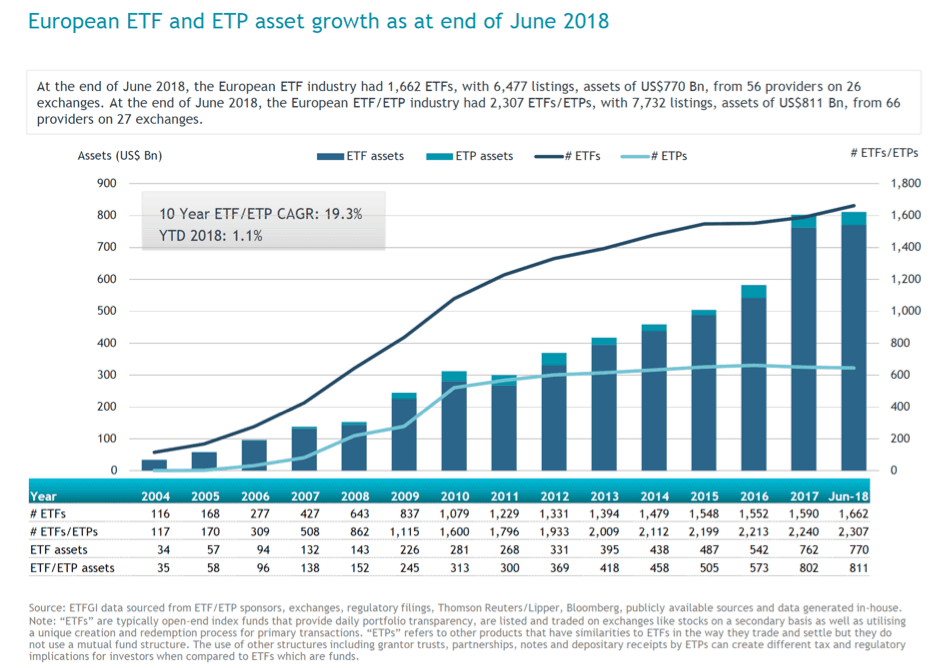

Met haar specialiteit heeft Fuhr een gouden greep gedaan. De kredietcrisis, de rentecrisis, de EU-crisis, Brexit, de geopolitieke crisis onder Trump – ETF’s lijken er geheel immuun voor. De groei van de trackermarkt gaat onverstoorbaar verder, en neemt de laatste jaren exponentiële vormen aan. Het wereldwijd belegde vermogen in passieve beleggingsproducten steeg van minder dan een biljoen dollar in 2008 naar 4,5 biljoen nu. Ook in Europa groeit de ETF-markt hard.

Klik op de afbeelding voor een grote versie

Nieuwe exotische markten

Fuhr heeft die hele rit meegemaakt, en is als geen ander in staat om het perspectief voor de lange termijn te schetsen. Dat ziet er rooskleurig uit, denkt zij. ETF’s zijn simpel, liquide en goedkoop, en door de groei in volume kunnen de kosten verder omlaag. Bovendien ontsluiten zij exotische markten.

“Afgelopen jaar heeft MSCI zijn indices voor Chinese A-aandelen en voor Saoedische aandelen geïncorporeerd in zijn Emerging Markets Index. Daardoor worden die waarden veel toegankelijker. Gevolg: een dikke toestroom van geld, vooral in ETF’s.”

Er zijn meer van die half verborgen ontwikkelingen gaande, die de opmars van de tracker schier onstuitbaar maken. Fuhr geeft nog een voorbeeld. “Robo’s hebben op de achtergrond een grote bijdrage geleverd.”

Weten meer dan vroeger

Zij doelt op de web-interfaces die particulieren in staat stellen thuis op de laptop in alle rust de meest uiteenlopende hypothetische portefeuilles samen te stellen, en te zien hoe die renderen, gegeven een bepaalde inleg en een bepaalde looptijd.

Fuhr: “Mensen spelen eerst met zo’n robo, en stappen dan met de resultaten naar een financieel adviseur om een echte portefeuille in elkaar te sleutelen. Ze weten dan al veel meer dan vroeger. Over kosten, over opbrengsten, over risico’s. En trackers komen gewoon heel vaak uit de bus als de beste oplossing.”

Te ingewikkelde smart beta

De beurs van bijna-geen-rente heeft het voor managers van actieve beleggingsproducten nóg veel moeilijker gemaakt om het beter te doen dan de markt. Dat, zou je zeggen, schept kansen voor de factor- en smart bèta-ETF’s. Voor stiekem actief, zeg maar.

Toch ziet Fuhr dat niet gebeuren. “Al die afwijkende indices die speciaal voor die producten worden gebouwd, moet je eerst kunnen doorgronden. En ze zijn moeilijk met elkaar te vergelijken. Voor de meesten van ons zijn die producten domweg te ingewikkeld. De ruis over die dingen op seminars en in beleggingsmedia staat in geen verhouding tot hun marktpositie.” Die blijft bescheiden.

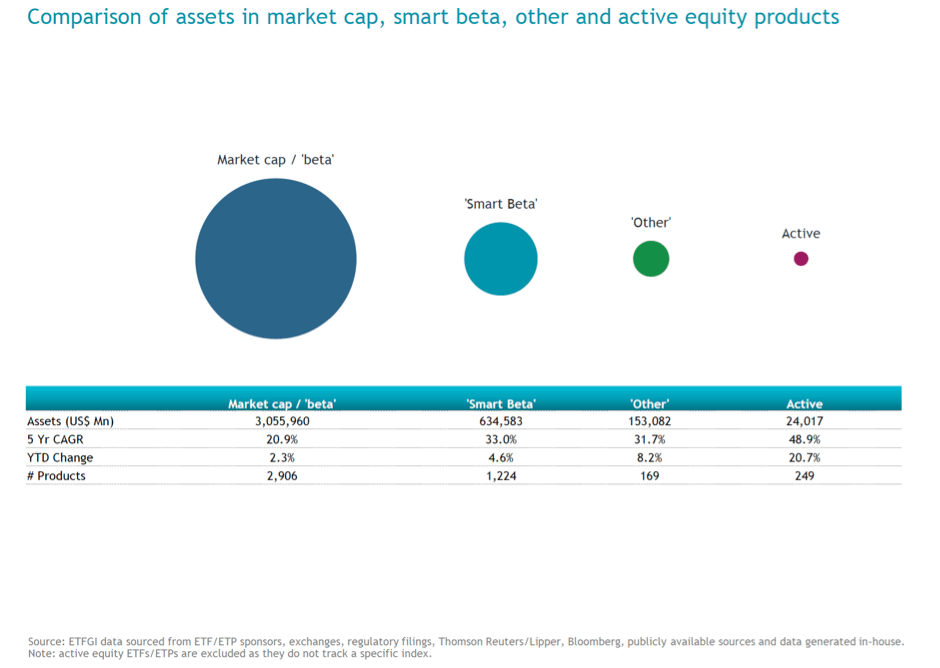

Klik op de afbeelding voor een grote versie

Marketcap-ETF’s blijven de charme van de eenvoud behouden. En daarbinnen domineren de aandelentrackers. Liefst drie van de 4,5 biljoen dollar die wereldwijd in ETF’s is belegd, zit in equity trackers.

Regionaal blijft de VS veruit de grootste markt: zo’n 3,5 van de 4,5 biljoen wordt belegd door Amerikanen. Europa groeit ook hard, en neemt de bulk van het restant voor zijn rekening, zo’n 800 miljard dollar.

Koploper Europa

Maar wij zijn wel weer net iets groter dan de Amerikanen in ethische’ ETF’s. “In ESG-trackers zit nu zo’n 19,4 miljard dollar wereldwijd”, zegt Fuhr. “Daarvan zit 8,3 miljard in Europa en 8,2 miljard in de VS.” Dat heeft minder te maken met de klimaatvijandige houding van de regering-Trump, denkt zij, dan met wet- en regelgeving.

“Franse pensioenfondsen moeten voor een bepaald percentage belegd zijn in ESG-producten.”

In de categorie smart bèta is er maar één hardloper volgens Fuhr: ETF’s die indices volgen van hoog-dividendaandelen. “Bij de thema-ETF’s zie je dat ook. Daar vloeien eigenlijk alleen substantiële bedragen naar ETF’s die speciaal beleggen in de kampioenen van de digitale disruption.”

Low vol-kater

In low vol-ETF’s, waarover we evenmin uitgepraat raken, is wereldwijd ‘slechts’ 600 miljard dollar belegd. Die presteren slecht nu de volatiliteit op de beurs weer toeneemt. Massale katerverkopen van low vol-ETF’s zouden een belangrijke oorzaak zijn geweest van die volatiliteitspiek eerder dit jaar, zo denken velen. Die zouden hebben geleid tot even massale verkopen van de onderliggende waarden.

In die visie zijn low vol-ETF’s dé katalysator van een volgende financiële meltdown. Fuhr gelooft er niets van. “Er zit gewoon te weinig geld in die dingen. Bovendien bestaat de bulk van de ETF-handel uit secondary trades in bestaande trackers. Daarbij verhuizen de onderliggende waarden gewoon mee.”

Want ondanks hun stormachtige groei is het marktaandeel van alle ETF’s tezamen nog steeds te klein om een nieuwe meltdown te kunnen veroorzaken, denkt Fuhr. “De omvang van de ETF-handel schommelt sterk, maar zelfs in de grootste markt, de VS, maken tracker trades gemiddeld zo’n 28% van de totale handel in effecten uit. En het beheerd vermogen dat daarmee gemoeid is, bedraagt slechts 4% van dat in alle actieve Amerikaanse beleggingsfondsen.”

Beter marketingplatform

Dat zou wel eens snel kunnen veranderen. ETF’s bieden een veel beter platform voor marketing, en de ETF-aanbieders maken daar slim gebruik van. “Ter gelegenheid van National Women’s Day lanceerde State Street in 2016 een nieuwe ETF. Ticker code: SHE. Daaronder zitten alleen aandelen van bedrijven die uitblinken in gender diversity.”

State Street liet ook een standbeeld van een klein meisje plaatsen op Wall Street. Fuhr: “Fearless Girl staat pal tegenover de fameuze bronzen stier, haar handen uitdagend in haar zij geplant.”