De Chinese beurs is het jaar moeizaam begonnen?

Jie Lu: "De risico's van een Amerikaans-Chinese handelsoorlog maakt beleggers zenuwachtig. Ook bestaat er enige angst voor een economische groeivertraging. Wij denken dat een groeivertraging al in ingeprijsd, ook al gaan wij er niet vanuit dat die vertraging er daadwerkelijk zal komen. Een economische groei van 6,5% is het doel van de regering en dat is ook haalbaar. In het eerste kwartaal groeide de Chinese economie nog met 6,8%."

Maar die handelsoorlog?

"Wij hebben nu nog te maken met inleidende beschietingen. De eerste Amerikaanse maatregel van de VS, een tariefsverhoging voor staal en alumnium, werd in China met verbazing ontvangen. China exporteert namelijk amper staal en alumnium naar de VS."

"De tweede maatregel, waarbij de Chinese telecomproducent ZTE niet langer Amerikaanse onderdelen mag gebruiken, kwam wel hard aan. Deze maatregel tegen een Chinees bedrijf beschouwen wij als een geïsoleerd geval, maar het zegt wel iets over de bezorgheid van de Amerikaanse regering over de opkomst van China als IT-grootmacht. China is niet langer de fabriek van de wereld, die alleen producten van lage kwaliteit maakt."

China wil geen oorlog met de VS?

"Zeker niet. Doordat de Chinese regering bezig is om de economie te transformeren van een export- en investeringsgedreven naar een consument gedreven economie zijn veel van de Amerikaanse zorgen onterecht. Daarnaast opent China de kapitaalmarkt en steeds meer sectoren voor buitenlandse investeerders en bedrijven. Ook dat zijn voorbeelden dat China niet uit is op een confrontatie met VS."

"Juist China omarmt globalisering. Het one belt, one road-programma, waar drie jaar geleden mee is begonnen, is daar een voorbeeld van. In die zin kiest China precies voor het omgekeerde traject dan de VS, dat zich juist terug lijkt te trekken uit de internationale handel."

"Maar nee, een grote handelsoorlog gaat er niet komen. Beide partijen zullen moeten samenkomen om tot een oplossing te komen, want een handelsoorlog kent geen winnaars. Mocht die oplossing worden bereikt, dan is dat een extra aanjager voor Chinese aandelen."

Wat zijn die andere aanjagers?

"De winstcijfers over het eerste kwartaal waren positiever dan verwacht met weinig negatieve verrassingen. Het rendement op eigen vermogen van niet-financiële bedrijven is onverminderd hoog."

"Chinese bedrijven profiteren mede van het regeringsbeleid dat innovatie aanmoedigt. China wil een sterke positie krijgen in bijvoorbeeld de markt van elektrische auto's, automatisering en AI. Chinese bedrijven hoeven Amerikaanse bedrijven niet langer te kopiëren. In een aantal sectoren is China de VS al voorbij gestreefd. Zo is de waarde van de Chinese unicorns al groter dan de Amerikaanse."

"Chinese bedrijven hoeven Amerikaanse bedrijven niet langer te kopiëren. In een aantal sectoren is China de VS al voorbij gestreefd"

"Extra oordeel van de Chinese techrevolutie is dat de Chinese bedrijfsschuld automatisch zal afnemen. De meeste schulden zitten bij de oude bedrijven. Die worden steeds minder belangrijk."

Hoe zit het met de waardering van Chinese aandelen?

"Chinese A-shares zijn op dit moment met een verwachte k/w van 13,7 iets goedkoper dan het langetermijngemiddelde van 15,3, uitgaande van een gemiddelde winstgroei van 21,6% in 2018 en 15,6% in 2019. Aandelen, genoteerd in Hongkong, noteren 12,5 de winst en dat komt overeen met het langetermijngemiddelde. Voor de MSCI China bedraagt de verwachte winstgroei 22% in 2018 en 14% in 2019."

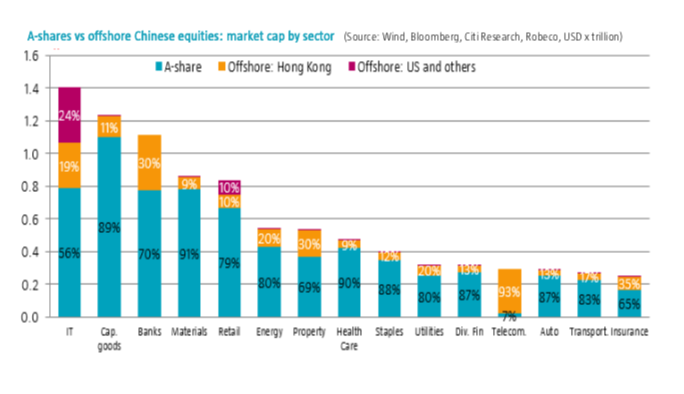

Chinese aandelen bestaan in drie smaken

Gunstig is ook dat de markt van A-shares steeds meer een internationale aangelegenheid wordt.

"Het feit dat er meer internationaal kapitaal naar de Chinese beurs zal stromen helpt zeker. Dat proces wordt extra gestimuleerd doordat A-shares een steeds groter deel van de MSCI opkomende markten aandelenindex zullen uitmaken. Dat dwingt internationale beleggers meer oog te hebben voor de inmiddels drie duizend A-shares. Tegelijkertijd dwingt het Chinese bedrijven om te communiceren met internationale investeerders om zo de corporate governance te verbeteren. Zoiets als ESG is voor Chinese bedrijven relatief nieuw."

En ehh...de risico's van een Chinese aandelenbelegging?

"Naast een mogelijke handelsoorlog zijn er geopolitieke risico's. Hoe gaat het verder met het Midden-Oosten? Dat kan de wereldeconomie raken, dus ook China. Dan bestaat er het gevaar dat China monetair te veel verkrapt om de schuldafbouw te bevorderen. Ik ben daar zelf niet bang voor. De Chinese overheid is heel goed geworden in het beheersen van risico's. Zoiets als wat met Lehman Brothers is gebeurd, zal in China niet gebeuren. De Chinese overheid heeft de macht en genoeg geld achter de hand om beursschokken te voorkomen."

"De Chinese overheid heeft de macht en genoeg geld achter de hand om beursschokken te voorkomen"

In welke Chinese sectoren belegt Robeco zijn geld?

"Wij beleggen met het fonds Robeco Chinese A-shares Equities in een aantal thema's. China telt inmiddels een middenstand van 48 miljoen huishoudens. In de Chinese steden werken 320 miljoen arbeiders van het platteland. Al deze mensen wordt rijker en kopen meer goederen en diensten. Wij richten ons ook op het programma Made in China 2025 dat een kwaliteitsverbetering van de Chinese industrie behelst door in te zetten op onder meer automatisering en elektrische auto's. Technologie en innovatie is een ander thema. Wij kopen aandelen die direct profiteren van de groei van e-commerce, big data en AI. Ook houden we rekening met de structurele hervormingen die de Chinese overheid doorvoert om de overproductie aan te pakken en staatsbedrijven te privatiseren."

Met welke aandelen is het oppassen geblazen?

"Vanwege de verplichte schuldafbouw van de grote banken mijden we de kleine banken. Zij worden in hun kredietmogelijkheden beperkt. Nee, ik heb geen problemen met staatsbedrijven. Die profiteren juist van economische hervormingen. Beijing wil de overcapaciteit te lijf gaan door bedrijven te dwingen te consolideren. de winnaars van deze consolidatieslag kunnen de winsten explosief zien stijgen."

Wat voor rendementen mogen Chinese aandelenbeleggers verwachten?

"Ik kan de markt natuurlijk niet voorspellen. Maar de winstgroei voor a-shares bedraagt dit jaar na verwachting 22%. Volgend jaar vertraagt de winstgroei naar 16%. Dat is erg solide. Juist omdat de jonge markt van A-shares voor 80% in handen is van particulieren biedt dat kansen voor professionele beleggers die hun research wel op orde hebben en minder op de korte termijn zijn gericht. Wij hebben de markt vorig jaar met 28% verslagen. De markt van A-shares vraagt om actief management."

"Juist omdat de jonge markt van A-shares voor 80% in handen is van particulieren biedt dat kansen voor professionele beleggers"

Wat vindt u ervan dat president Xi kan regeren zolang hij wil?

"Ik ben geen politiek commentator, maar voor een economie is stabiel leiderschap wel belangrijk. Xi is populair en deze populariteit dankt hij aan de politiek in zijn eerste vijf jaar. Xi wil drie dingen bereiken die sterk met elkaar zijn verweven. Hij wil de levensstandaard verhogen, innovatie stimuleren en het milieu verbeteren door de industriële overcapaciteit en vervuiling tegen te gaan. Om deze visie in realiteit om te zetten, heeft Xi de macht nodig om de noodzakelijke hervormingen door te voeren. Omdat er bij economische veranderingen belangen worden geraakt, is er altijd verzet."