Na de VS en China is Japan de derde economie in de wereld. Op het beursgebied is Japan echter niet zo'n grote speler. De MSCI Japan Index vertegenwoordigt 8% van de MSCI World Index.

Toyota, qua marktwaarde het grootse Japanse aandeel, is typerend voor het karakter van de Japanse markt. De Japanse beurs herbergt relatief veel cyclische waarde-aandelen, zoals autofabrikanten en toeleveringsketen, banken en vastgoed.

Meer dan de VS, waar groeiaandelen domineren. Toch loopt de performance (in euro’s) tussen de MSCI World en MSCI Japan niet erg uiteen. In 2020 respectievelijk 6,3% en 5%. Geannualiseerd over tien jaar lopen de rendementen van beide indexen meer uiteen: 10,8% voor de wereldindex tegen 7,7% voor Japanse aandelen.

Deze week steeg de Nikkei in Tokio voor het eerst in ruim dertig jaar tot boven de belangrijke psychologische grens van 30.000 punten, vooral dankzij een meer economische groei dan verwacht in het afgelopen kwartaal.

Steeds positiever

Cyclische bedrijven gedijen niet goed bij handelsspanningen en bij economische groei die onder druk staat door het coronavirus. Hoewel Japanse aandelen relatief goedkoop zijn, waren assetmanagers tot voor kort niet positief over de Japanse aandelenmarkt.

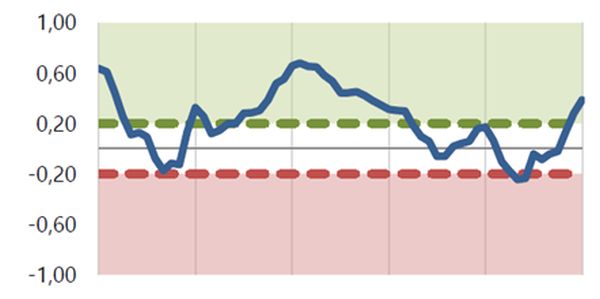

Vanaf mei 2019 was de visie neutraal, medio 2020 was er zelfs een kortstondige dip en was het advies om Japanse aandelen te onderwegen. Maar in december kwam een opvallende stijging van het aantal positieve aanbevelingen voor Japan.

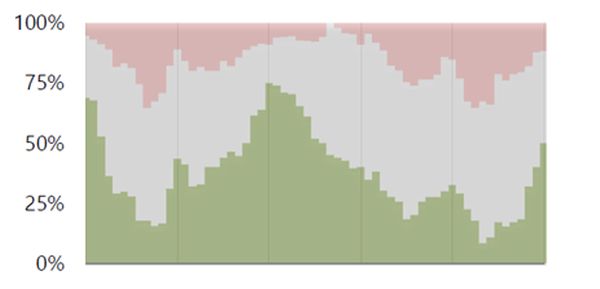

In januari heeft de trend doorgezet en werd de consensus van neutraal naar overwegen geduwd. De meest recente analyse van de rapporten van 62 asset managers laat zien dat 50% positief is, 38% neutraal en maar 12% een negatieve aanbeveling geeft.

Cyclisch herstel

Assetmanagers letten vooral op de mate waarin Japan van een cyclisch herstel kan profiteren, hoe de waarde van de yen zich ontwikkeld en hoe de politieke omstandigheden zijn. Hoe de weging van deze factoren uitvalt, bepaalt de uitkomst van hun analyses.

De consensus over Japan

Van de top-15 assetmanagers zijn LGT Capital Management, Aberdeen Standard Investments, Schroders, J.P. Morgan AM en Columbia Threadneedle de partijen die Japan overwegen in de aandelenportefeuille.

Bij Columbia Threadneedle is de visie op Japan een afgeleide van de verwachting dat cyclische aandelen het beter zullen doen dankzij een ander Amerikaans beleid, de introductie Covid-19-vaccins en een minder grote economische krimp dan verwacht. Een positieve verwachting over cyclische aandelen is ook voor J.P. Morgan AM de motivatie om Japan te overwegen.

Laag gewaardeerd

SEB en BlackRock vormen een minderheid. Zij hanteren een negatief advies op de Japanse aandelenmarkt geeft. SEB wijst op het feit dat Japan meer richting waarde neigt, er geen monetaire- en fiscale ondersteuning is en dat de politieke richting van de nieuwe premier Yoshihide Suga onzeker is.

BlackRock vindt dat andere Aziatische economieën meer kunnen profiteren van een meer voorspelbaar Amerikaans handelsbeleid onder Biden. De sterke yen ten opzichte van een mogelijk zwakkere dollar is volgens BlackRock niet gunstig voor de Japanse export.

Dat Japanse aandelen toch nog relatief goedkoop zijn, blijkt uit de visies van assetmanagers die een neutrale kijk op Japanse aandelen hebben. ING Investment Office maakte onlangs zijn onderweging in Japanse aandelen ongedaan: “Japan blinkt niet uit in het herstel van de economie en de bedrijfswinsten, maar Japanse aandelen zijn dan ook relatief laag gewaardeerd."

Veilige haven

KBC denkt er weer anders over: “De Japanse beurs is niet echt goedkoop. Het blijft wel een veilige haven in moeilijke tijden.”

Franklin Templeton maakt de volgende afweging: “Japan lijkt goed gepositioneerd om te profiteren van een cyclisch economisch herstel, politieke continuïteit en een relatief kleine COVID-19 impact. Hoewel winst per aandeel aan het verzwakken is ten opzichte van andere landen, zijn aandeelwaarderingen, helemaal op een prijs-boekwaarde-basis, positief ten opzichte van andere aandelenmarkten.”