Hoewel de yields allang niet meer zo high zijn als in het verleden blijven high yield bonds ongekend populair onder beleggers op zoek naar inkomen in een wereld van lage en negatieve rentes.

Mike Della Vedova (foto) heeft de yield hunters zien gaan en komen. De fondsmanager van het T. Rowe Price Global High Income Bond Fund en het in de IEX Fonds 40 opgenomen T. Rowe Price Global High Yield Bond Fund is zijn hele carrière al high yield-obligatiebelegger en zit al tien jaar op de Londense obligatiedesk van de Amerikaanse vermogensbeheerder.

Obligaties die kwaken als een eend

Hij stelt vast dat de wereld in die tijd misschien wel, maar zijn vak eigenlijk niet veranderd is. “In de laatste jaren hebben macro-ontwikkelingen en politiek een grote rol gespeeld. Dat zijn moeilijk te voorspellen variabelen. Maar ik ben gewoon een credit guy en voor mij is er niet zoveel veranderd."

"Veel mensen kijken naar high yield-obligaties als een quasi-aandelenbeleging. Maar als het zwemt als een eend, loopt als een eend en kwaakt als een eend, is het toch echt een eend. High-yield is credit, hoe je het wendt of keert. Dat onbegrip over deze assetcategorie gaat beleggers een keer pijn doen.”

Om het rendement te ontsluiten voor beleggers wordt de high yield beleggingsmarkt complexer, stelt Della Vedova vast. “Er zijn slimme mensen bezig met fraaie derivatenconstructies rondom leningenportefeuilles, maar ik kijk liever naar het aanbod. En daar verandert eigenlijk weinig aan. Het gaat uiteindelijk allemaal om bedrijven die kapitaal nodig hebben.”

Wereldwijd beleggen loont

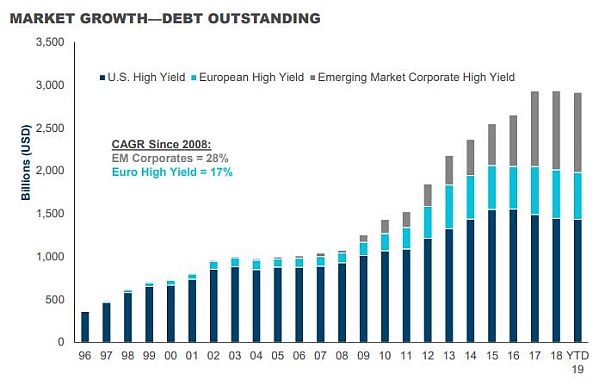

Daarvan zijn er nog genoeg, zegt hij. Sterker, er komt steeds meer om uit te kiezen, dankzij een sterke groei van het obligatieaanbod in Europa en, vooral, in opkomende markten. “In Europa hebben de banken een terugtrekkende beweging gemaakt. Ze staan onder druk om kredietlijnen af te bouwen, waardoor bedrijven vaker naar de kapitaalmarkt komen.”

In Amerika is het aanbod van high yield wat teruggevallen; maar daar zijn leveraged loans juist weer in opkomst. “De echte groei zit in emerging markets. Door de groei van de middenklasse in Zuid-Oost Azië neemt ook de behoefte aan bedrijfskapitaal toe. Als je de markt voor leveraged loans meetelt, kom je op een wereldwijde opportunity set van zo’n vijf biljoen dollar.”

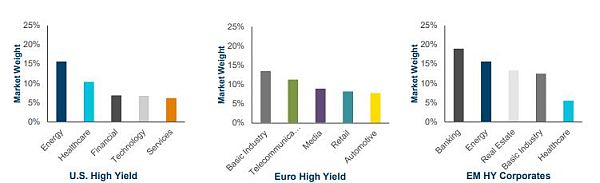

En, kan Della Vedova niet genoeg benadrukken, het loont om ook daadwerkelijk wereldwijd te beleggen in high yield. “Chasing risk more widely,” noemt hij dat zelf. Juist de verschillende karakters van de verschillende regio’s zorgen voor de broodnodige spreiding. “Kijk maar eens naar de sectorverdeling binnen de regio’s,” zegt hij, terwijl hij een grafiek laat zien.

“Amerikaanse high yield is altijd gedomineerd door boom-sectoren. Recent was dat energie, daarvoor waren het gaming en hypotheken. Healthcare is nu 25% van de Amerikaanse markt. Die sector is weer heel gevoelig voor politieke ontwikkelingen, zoals de opiatencrisis of de discussies in het congres over medicijnbeprijzing.”

Saai is fijn

“De Europese high yieldmarkt is heel anders verdeeld. Die sectorverdeling ziet er zelfs wat saai uit, met telecom, media en industrie als leidende sectoren. Maar wij vinden die saaiheid juist fijn, uit het oogpunt van spreiding.”

De vraag is hoe kwetsbaar beleggingen in high yield zijn voor veranderingen in de markt. In Amerika en Europa wijzen er wat tekenen op conjuncturele afkoeling, aan de andere kant walsen centrale bankiers overal ter wereld nog steeds alle monetaire hobbels plat met hun verruimende beleid.

“High yield isn’t going away,” zegt Della Vedova. “In Europa zal het blijven groeien, omdat andere bronnen van kapitaal opdrogen. Opkomende markten zullen ook blijven opkomen. De omvang en dus ook het belang blijft toenemen. We zijn er erg positief over en daarom momenteel overwogen.”

Lage rente, weinig faillissementen

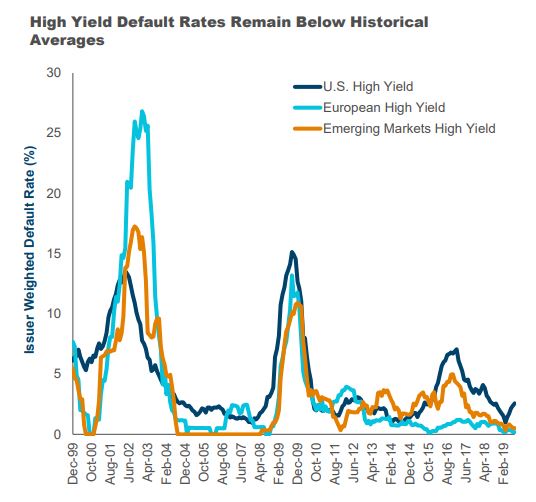

“De rentes lijken voor langere tijd laag te blijven. Maar vergeet daarbij niet dat er ook iets anders laag staat, namelijk het aantal faillissementen. Bij high yield-leningen draait het erom of bedrijven de schuld aankunnen. Dat kunnen ze nu vrij makkelijk, zie bijvoorbeeld de trend van zombie-LBO’s. Bedrijven die vroeger zouden omvallen, kunnen in deze omgeving overleven.”

“Is dat goed of slecht? Ik ben er agnostisch over. Ik maak het beleid niet, ik zie wat er gebeurt en probeer rendement te maken in deze situatie. Daarvoor moet je ieder bedrijf afzonderlijk analyseren. Als je de hele markt koopt met een ETF, koop je dingen die je eigenlijk niet zou moeten kopen. Ik verlaag mijn risico door niet in alles te beleggen.”

“Ik ben wat voorzichtig op het moment. In de energiesector zijn de risico’s behoorlijk groot, vanwege de grondstofprijzen, maar ook consumenten zijn nerveuzer aan het worden. We gaan 2020 in met minder cushion dan vorig jaar, toen we net een flinke decembercorrectie achter de rug hadden gehad.”

“Er is geen free lunch: je maakt geen rendement zonder risico te nemen. Dat zullen we dan ook blijven doen, maar we zullen nog selectiever moeten gaan zijn in wat we kopen.”