- Een actief beheerde wereldwijde high yield-obligatieportefeuille kan profiteren van niet-synchroon lopende kredietcycli, verschillen in relatieve waarde en rendementsverschillen tussen regio’s.

- Dankzij mondiale spreiding kan zo’n portefeuille resultaten opleveren met minder risico dan een traditionele, op de VS gerichte high yield-obligatiestrategie.

- De high yield-obligatiemarkt, die van oudsher geconcentreerd was in Noord-Amerika, breidt zich uit naar Europa en de opkomende markten.

Obligatiebeleggers doen er misschien goed aan te kijken naar hoger renderende subinvestment grade-strategieën, nu centrale banken overal ter wereld weer grijpen naar monetaire verruiming met zeer lage of zelfs negatieve rendementen voor investment grade-obligaties tot gevolg.

In deze situatie komen de diversificatievoordelen van een echt mondiale high yield-portefeuille extra goed van pas.

Een wereldwijde high yield-strategie kan namelijk profiteren van niet-synchroon lopende kredietcycli, relatieve-waardeverschillen en geopolitieke gebeurtenissen die tot waarderingsverschillen kunnen leiden. Daarnaast kan de spreiding van een dergelijke portefeuille resultaten opleveren met minder risico dan een traditionele, op de VS gerichte high yield-strategie.

"De wereldwijde high yield-markt heeft inmiddels een omvang van meer dan 4,5 biljoen dollar"

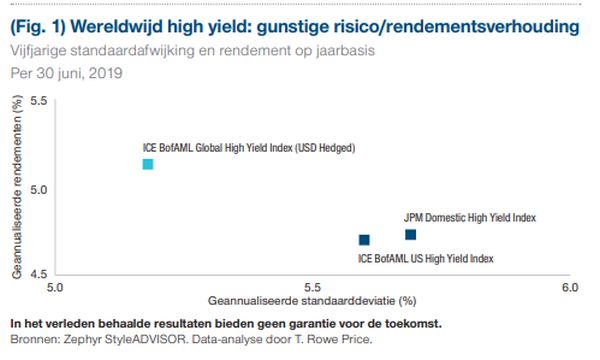

Risico- en rendementscijfers tonen voordelen van een wereldwijde high yield-portefeuille

Deze opvatting wordt bevestigd door de risico- en rendementscijfers over de vijf jaren eindigend op 30 juni 2019, zoals weergegeven in figuur 1.

De ICE BofA Merrill Lynch Global High Yield Index (USD Hedged) (BAML Global HY) — de belangrijkste benchmark voor onze Global High Income Bondstrategie en een geschikte referentie voor het wereldwijde high yield-universum — noteerde in die periode een beter rendement dan de traditionelere ICE BofA Merrill Lynch U.S. High Yield Index (BAML U.S. HY), bij een lagere volatiliteit.

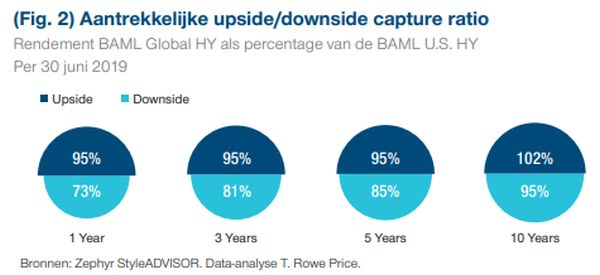

In figuur 2 is bovendien te zien dat een allocatie naar wereldwijd high yield, vertegenwoordigd door BAML Global HY, tijdens scherpe dalingen van de high yield-markt aanzienlijk minder verloor en het in opgaande markten soms beter deed dan de Amerikaanse high yield-markt.

Over de tien jaar tot eind juni 2019 deed de BAML Global HY het beter in neergaande markten, terwijl ook in positieve omstandigheden voor high yield een iets beter rendement werd behaald. Over kortere perioden was de downside capture ratio van de BAML Global HY beter: zo pakte de wereldwijde benchmark slechts 73% van de daling van de BAML U.S. HY over de 12 maanden tot eind juni 2019.

Wereldwijde component kan volatiel zijn, zodat grondig onderzoek nodig is

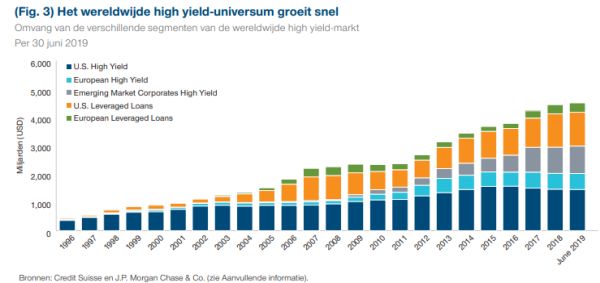

De wereldwijde high yield-markt heeft inmiddels een omvang van meer dan 4,5 biljoen dollar. Tien jaar geleden werd de markt gedomineerd door Noord-Amerikaanse emittenten, maar tegenwoordig is deze veel breder en internationaler geworden met bedrijven uit Europa en opkomende markten.

Dat komt vooral doordat de uitgifte buiten de VS is toegenomen terwijl de Amerikaanse high yield-markt iets gekrompen is — trends die naar verwachting zullen aanhouden. Zoals in figuur 3 te zien is, is de Europese high yieldmarkt sinds 2008 meer dan verviervoudigd en bedraagt deze nu bijna een derde van die van de Amerikaanse markt.

De Europese markt heeft bovendien veel minder exposure aan energiegerelateerde sectoren, wat gunstig kan zijn wanneer de grondstoffenprijzen dalen. In de opkomende markten is de high yield-markt eveneens sterk gegroeid en heeft nu een omvang van bijna een biljoen dollar. Hier wordt de bedrijfsobligatiemarkt vooral gebruikt om bestaande leningen tegen gunstigere voorwaarden te herfinancieren.

De balansen van bedrijven in opkomende markten zijn vaak gezonder dan die van bedrijven in de ontwikkelde markten, met minder vreemd vermogen en een betere verhouding tussen kasstroom en schulden. Ook bieden bedrijfsobligaties uit opkomende markten gemiddeld een hogere credit spread¹.

Zowel de Europese als de opkomende high yield-markten zijn minder ontwikkeld dan de Amerikaanse en worden door beleggers minder gevolgd. Zo maken beleggers die zich specialiseren in bedrijfsobligaties in opkomende markten maar 5% van die markt uit.²

Dit geringe aandeel gespecialiseerde beleggers resulteert in een inefficiëntere markt en schept voor goede actieve beheerders meer kansen om te profiteren van onjuiste waarderingen en aantrekkelijke relatieve waarde.

Omdat macro-economische en politieke gebeurtenissen, evenals ESG-kwesties, een grote invloed op het rendement van internationale obligaties kunnen hebben, vullen wij onze fundamentele creditanalyse aan met de inzichten van onze staatsobligatie- en ESG-analisten.

Hun bijdrage is onmisbaar bij de vaststelling van de regionale allocaties en helpt ons landspecifieke valkuilen te mijden, zoals de turbulentie in Turkije in de eerste helft van 2018. Wij profiteerden van de onjuiste waarderingen in Turkije door aan het begin van de tweede helft van 2018 enkele zorgvuldig geselecteerde emittenten toe te voegen.

Kansen in Europa

Altice is een voorbeeld van een Europese high yield-emittent die de voordelen van een gedetailleerde credit-analyse en een flexibele benadering van de portefeuille-opbouw perfect illustreert. Deze multinationale provider van kabelen telecommunicatiediensten heeft een complexe kapitaalstructuur en is, via diverse entiteiten, een van de grootste uitgevers van sub-investment grade obligaties in Europa.

Wegens teleurstellende winstcijfers van Altice’s Franse activiteiten eind 2017 kwamen de obligaties onder druk te staan en besloot oprichter Patrick Drahi de functie van CEO van de Franse tak op zich te nemen. Op dat moment verkochten wij al onze posities in het Franse Altice-complex en kochten secured notes van de andere werkmaatschappij, Altice International, waar we betere waardekansen zagen.

Naarmate Altice in 2018 vorderde met de verkoop van belangen begonnen we weer posities in obligaties van de Franse tak in te nemen, omdat wij een consolidatie in de Europese telecommunicatiemarkten voorzagen.

Deze posities deden het goed, hetgeen de voordelen toont van de toepassing van fundamenteel onderzoek in combinatie met een langetermijnanalyse om hiermee voorbij het negatieve marktsentiment te kijken.

Kansen in opkomende markten

De idiosyncratische aard van het wereldwijde high yield-universum schept vruchtbare kansen om alfa³ te genereren. Ter voorbeeld zijn we in het algemeen positief gestemd over Minerva, een Braziliaanse producent van rundvlees met vestigingen in heel Zuid-Amerika.

De obligaties van Minerva schoten in 2018 omhoog na de overname van concurrent National Beef, waardoor Minerva ‘s werelds tweede producent van rundvlees werd. Later in 2018 bouwde Minerva zijn vreemde vermogen af door delen van zijn Zuid-Amerikaanse activiteiten te verkopen en de opbrengsten te gebruiken om schulden af te lossen.

Wij verwachten dat de wereldwijde vraag naar rundvlees verder zal stijgen wat, in combinatie met de lage hefboom en het aantrekkelijke rendement, onze positieve kijk op de obligaties van Minerva ondersteunt. Tot dusver heeft een wereldwijde benadering van high yield-beleggen geresulteerd in hogere rendementen met een lager risico, uitgedrukt in standaardafwijking.

"Over het algemeen zijn wij van mening dat de bredere spreiding van een wereldwijde high yield-portefeuille kan helpen tijdelijke omslagen in het marktsentiment ten opzichte van bepaalde emittenten, landen of regio’s, te compenseren"

Maar zoals altijd in het high yield-segment is er wel durf voor nodig. Vanwege de blootstelling aan opkomende markten waar het politieke en economische systeem minder ver ontwikkeld zijn, moeten beleggers altijd alert zijn op geopolitieke ontwikkelingen en ESG-risico’s. Dit vereist een stevig, ervaren researchteam dat zich geheel op opkomende markten toelegt.

Bovendien kan de liquiditeit van de markt in opkomende regio’s behoorlijk problematisch zijn, hoewel de situatie verbeterd is doordat de markt de afgelopen jaren groter en volwassener is geworden. Tegelijkertijd kunnen volatiliteit en economische onzekerheid ook lucratieve kansen met zich meebrengen.

In het algemeen zijn wij van mening dat de bredere spreiding van een wereldwijde high yield-portefeuille kan helpen tijdelijke omslagen in het marktsentiment ten opzichte van bepaalde emittenten, landen of regio’s, te compenseren.

Leningen zijn een andere bron van diversificatie

Bankleningen zijn een ander segment van de wereldwijde high yield-markt dat een nuttige bron van spreiding buiten de Amerikaanse high yield-markt kan zijn. Bankleningen bieden kansen om te profiteren van waarderingsverschillen in de kapitaalstructuur van een bedrijf of om exposure te krijgen naar aantrekkelijke “loan-only” emittenten.

Leningen zijn in de kapitaalstructuur vaak hoger in rang dan obligaties, waardoor ze eerder recht hebben op terugbetaling als de emittent failliet gaat. Maar omdat de criteria voor de verstrekking van leningen achteruitgaan, is een gedegen fundamentele analyse voor bankleningen even belangrijk als voor high yield-obligaties.

Wereldwijd high yield als kernallocatie

Naarmate de wereldwijde creditmarkten zich verder ontwikkelen, zou een wereldwijde high yield-portefeuille naar onze mening een kernallocatie moeten zijn zodat beleggers ten volle kunnen profiteren van de kansen in het sub-investment grade-universum.

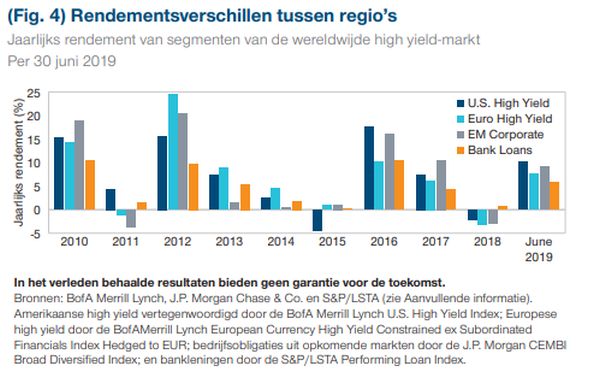

Een actief beheerde wereldwijde high income-portefeuille kan profiteren van niet-synchroon lopende kredietcycli, verschillen in relatieve waarde en rendementsverschillen tussen regio’s, zoals in figuur 4 te zien is, zonder dat het risico hoger hoeft te zijn dan bij een op de VS gerichte strategie.

Ook is er potentieel om te profiteren van onrealistische/onjuiste waarderingen als gevolg van de altijd aanwezige economische en politieke onzekerheid in de wereld. Verder is het belangrijk te vermelden dat onze wereldwijde high income strategie het valutarisico van niet-dollarbeleggingen afdekt, zodat onze creditselectie de voornaamste motor voor het rendement zal zijn.

Wat we met belangstelling volgen

De prijzen van obligaties van oliemaatschappijen staan onder druk, nu beleggers de duurzaamheid van minder kredietwaardige exploratie- en productiebedrijven (E&P) en aanbieders van olievelddiensten in hun overwegingen gaan betrekken.

Energiegerelateerde emittenten vormen een kleiner deel van de Europese dan van de Amerikaanse high yield-markt.

Ook kunnen we de exposure naar volatiele energieprijzen beperken en tegelijkertijd de allocaties naar de olie- en gassector handhaven door obligaties te kopen die zijn uitgegeven door kwalitatief hoger aangeschreven mid-stream bedrijven die olieproducten verwerken, opslaan en vervoeren.

¹ De credit spread meet het verschil tussen het rendement van een obligatie met kredietrisico en dat van een staatsobligatie van hoge kwaliteit met een vergelijkbare looptijd.

² Bron: J.P. Morgan

³ Alfa is het extra rendement van een belegging ten opzichte van de benchmark.