- Het nieuwe keizerlijke tijdperk Reiwa in Japan is enthousiast begroet. Het symboliseert een nieuw begin na de 30 zware jaren van het Heisei-tijdperk.

- Dankzij de structurele markthervormingen van de afgelopen jaren zijn de bedrijfswinsten in Japan gestegen en de rendementen voor beleggers verbeterd.

- Toch blijft de Japanse aandelenmarkt laag gewaardeerd. Daarom is dit een aantrekkelijk instapmoment om toegang te krijgen tot het langetermijnpotentieel van Japan.

Dit artikel is geschreven door Archibald Ciganer, T. Rowe Price Japan Equity Strategy.

Met de troonsbestijging van keizer Naruhito op 1 mei 2019 begon in Japan het nieuwe keizerlijke tijdperk Reiwa. Hoewel het directe effect hiervan op de economie, de financiële markten of de politiek hiervan gering zal zijn, is de psychologische betekenis – Reiwa betekent iets als mooie harmonie – niet te onderschatten, aldus

Het staat symbool voor een schone lei, een streep onder de zware 30-jarige Heisei-periode. Dankzij de veranderingen in de economie en de markten die al waren ingezet, heeft Japan nu de kans om zichzelf en zijn rol in de wereld opnieuw te definiëren.

Einde aan de traditionele inertie

Lange tijd aarzelde de Japanse overheid om maatregelen te nemen om de groei te stimuleren, maar uiteindelijk wist de Liberaal-Democratische Partij (LDP) onder leiding van Shinzo Abe de traditionele inertie op dit front te doorbreken.

Hij moest vooral een oplossing vinden voor de structurele problemen waar de Japanse economie mee kampt. Inmiddels zijn bemoedigende stappen gezet, waaronder:

- Lagere belastingen voor de bedrijven.

- Verbetering van de corporate governance code.

- Initiatieven om de toetreding van getrouwde vrouwen en buitenlanders tot de arbeidsmarkt te stimuleren.

Beter ondernemingsbestuur ondersteunt de winstgroei

Ondanks sceptische geluiden werken steeds meer bedrijven aan verandering van hun bedrijfsvoering en ondernemingsbestuur. Dit kan naar onze mening helpen de winsten en het aandeelhoudersrendement te verbeteren.

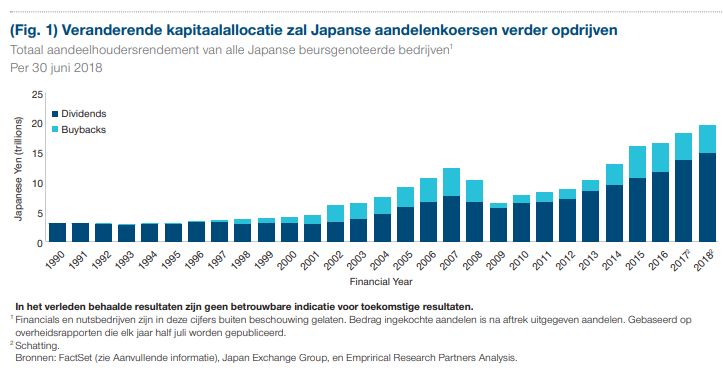

De inkoop van eigen aandelen neemt toe en ook de fusie- en overnameactiviteit ontwikkelt zich veelbelovend. Vanuit beleggersperspectief wordt de aandelenmarkt nu ondersteund door een sterke groei van de ondernemingswinsten.

De samengevoegde bedrijfswinsten waren in het afgelopen decennium namelijk uitzonderlijk hoog: Japan heeft zich bevrijd uit zijn verleden van lage rendementen en is dichter naar zijn wereldwijde concurrenten toegegroeid.

De kwaliteit van Japanse bedrijven, zowel wat betreft de kwaliteit van het ondernemingsbestuur als het rendement voor de beleggers, gaat nog steeds met grote sprongen vooruit, waardoor het verschil met de Europese en Amerikaanse aandelenmarkten rap kleiner wordt.

Zo is het rendement op eigen vermogen van Japanse bedrijven de afgelopen vijf jaar bijna verdubbeld. Bedrijven gebruiken hun kapitaal efficiënter, keren hogere dividenden uit en kopen meer eigen aandelen in (figuur 1), en deze verbeteringen trekken weer nieuwe buitenlandse beleggers aan.

"De koers-winstverhouding van Japanse aandelen bedraagt momenteel 12,9 en is daarmee lager dan het langetermijngemiddelde van veertien"

Wereldwijd economisch klimaat blijft gunstig

Naast deze marktspecifieke factoren is ook het wereldwijde economische klimaat een belangrijke ondersteunende factor voor de Japanse aandelenmarkt. Bij een bescheiden wereldwijde groei zullen de Japanse bedrijven het waarschijnlijk goed blijven doen.

Wat ons wel zorgen baart, zijn de handelsspanningen tussen de twee grootste handelspartners van de wereld, China en de VS; escalatie hiervan is een van de grootste risico’s. Het ideale scenario is dat de onzekerheid rond het handelsconflict afneemt en de sancties worden opgeheven, maar dankzij de kwaliteitsvoorkeur in onze portefeuille zijn wij goed opgewassen tegen een eventuele verslechtering van de situatie op dit punt.

De komende tijd moeten we er rekening mee houden dat de verschillen tussen afzonderlijke aandelen kunnen toenemen, zowel als gevolg van subtiele verschuivingen in het macro-economische klimaat als onder invloed van specifieke verrassingen of teleurstellingen.

Wij blijven ervan overtuigd dat beleggen in kwaliteitsbedrijven die een verbeteringstraject zitten en bestand zijn tegen economische turbulentie, in Japan de beste aanpak is.

Overtuigende structurele veranderingen ingezet

Dankzij de vele structurele hervormingen die de afgelopen tien jaar zijn doorgevoerd, zijn de vooruitzichten voor de Japanse markt flink opgeklaard. Op het niveau van de ondernemingen zijn de verbetering van de bestuurscultuur en de grotere focus op aandeelhoudersrendement een game changer.

Doel hiervan is een robuuster en wereldwijd concurrerend ondernemingsklimaat op te bouwen. Dat blijkt te werken: de buitenlandse investeringen zijn gestegen tot ruim 30% van het totaal, terwijl dat in 1990 nog 5% was.

Enkele van de belangrijkste factoren die buitenlandse beleggers aantrekken zijn:

- Recordhoge winst: Japanse bedrijfswinsten zijn hoger dan in de meeste andere markten.

- Sterke kasstromen: De managementteams gebruiken de kasstromen efficiënter.

- Kapitaaluitgaven: Na een lange periode van onderinvestering nemen de kapitaaluitgaven toe.

- Aandeelhoudersrendement: Er is meer aandacht voor de aandeelhouders, onder meer in de vorm van hogere dividenduitkeringen en aandeleninkoop.

Wereldwijde context

Tegelijkertijd kan worden gezegd dat de Japanse economie minder sterk op de export leunt als voorheen. In de afgelopen jaren is de binnenlandse vraag, met inbegrip van de consumentenuitgaven, toegenomen en een steeds belangrijker motor achter de economische groei geworden.

Deze veranderende dynamiek betekent dat het land waarschijnlijk niet meer zo gevoelig is voor de dreiging van een wereldwijde handelsoorlog als veel mensen denken, en misschien zelfs minder dan sommige andere markten.

Als beleggers deze macro-economische ontwikkelingen in een breder perspectief zetten – en de vele ondergewaardeerde kwaliteitsbedrijven die er zijn op waarde schatten – denken wij dat een toename van de kapitaalinstroom en een positieve herwaardering van de Japanse markt zeker mogelijk zijn.

Gevolgen btw-verhoging zijn beheersbaar

De voorgenomen btw-verhoging van 8% naar 10% op 1 oktober 2019 leidt tot zorgen over een negatief effect op de binnenlandse bestedingen en daarmee op het economisch herstel. Feit is dat de consumenten het na de btw-verhoging van 5% naar 8% in 2014 lieten afweten, waardoor het land uiteindelijk in een milde recessie terecht kwam.

De verhoging is in onze ogen noodzakelijk om de oplopende kosten voor sociale zekerheid te dekken. Er zijn echter redenen om aan te nemen dat het effect op het consumentenvertrouwen en de uitgaven minder dramatisch zal zijn dan in 2014. Ten eerste omdat de geplande verhoging, 2%, minder is dan toen.

Daarnaast heeft de regering een pakket steunmaatregelen ter waarde van twee biljoen yen ten behoeve van de consument en de detailhandel aangenomen, met onder andere kortingbonnen voor gezinnen met een laag inkomen en een verlaagd btw-tarief van 8% voor basisvoedsel – om de gevolgen te verzachten.

"In de afgelopen jaren is de binnenlandse vraag, met inbegrip van de consumentenuitgaven, toegenomen en een steeds belangrijker motor achter de economische groei geworden"

Goed instappunt

Vooruitblikkend denken wij dat Japanse aandelen in het tweede halfjaar 2019 zullen worden ondersteund door een stabiele economie en een positieve wereldwijde groei. Op marktniveau zullen de structurele hervormingen – zoals verbetering van het ondernemingsbestuur – in combinatie met een flinke winstgroei de rendementen blijven ondersteunen.

Wij blijven ons richten op kwaliteitsbedrijven die rechtstreeks profiteren van de fundamentele veranderingen in Japan, zoals de opmars van elektronisch betalen en een verkrappende arbeidsmarkt.

Bovendien zijn Japanse aandelen vanuit waarderingsoogpunt nog steeds goedkoper dan die uit andere landen in de regio.

De volgende keer

De trend onder Japanse bedrijven om beleggers hogere rendementen te betalen, wijst erop dat ze steeds beter begrijpen hoe ze hun kapitaal zo efficiënt mogelijk kunnen gebruiken.

Sceptici beweren echter dat de bedrijven bij een vertraging van de binnenlandse of wereldwijde groei, gecombineerd met de onzekerheid als gevolg van de handelsconflicten, snel zullen terugvallen in hun conservatieve, aandeelhouders-onvriendelijke gewoonten van weleer.

Wij blijven alert op signalen die hierop wijzen, maar moeten het eerste nog zien.