Voor institutionele beleggers vormt de allocatie naar geldmarktfondsen een wezenlijk onderdeel van de portefeuille. In Europa gaat het naar schatting om ruim een biljoen euro dat zijn weg vindt naar geldmarktfondsen. Het is veilig, levert nog iets op en is zeer liquide.

Nou ja, helaas bleek het met de liquiditeit van geldmarktfondsen tijdens de kredietcrisis niet al te best gesteld. Geldmarktfondsen kampten in zowel de VS als Europa op het dieptepunt van de crisis met liquiditeitstekorten toen beleggers hun posities contant wilden maken. Dat was eens en nooit meer, want met de European Money Market Fund Reforms (MMFR) hoopt Europa dat dergelijke liquiditeitsproblemen zich niet herhalen.

Europa volgt hiermee de VS dat al twee jaar geleden de markt van geldmarktfondsen hervormde. "MMFR heeft als doel potentiële risico's voor het financiële systeem in tijden van stress te verminderen. De nieuwe regels treden op 21 juli 2018 in werking voor nieuwe fondsen en op 21 januari 2019 voor bestaande fondsen," aldus Xavier Gandon, specialist op het gebied van de geldmarktinvesteringen bij BNPP AM.

Drie nieuwe smaken

De nieuwe verordening introduceert een nieuwe vorm van portefeuilleclassificatie, waarbij drie type fondsen zijn gedefinieerd. Te weten:

- Public Debt Constant Net Asset Value (CNAV)

Public Debt CNAV’s moeten tenminste 99,5% van hun vermogen aanhouden in overheidsschuldinstrumenten, met overheidsleningen gedekte activa of contanten. Het is deze fondsen wel toegestaan om een volledige geamortiseerde kostprijsadministratie te voeren en ze kunnen stabiele koersen bieden.

- Low Volatility Net Asset Value (LVNAV)

De koersen van VNAV’s zullen daarentegen variabel zijn gebaseerd op mark-to-market- of mark-to-model-prijzen. LVNAV’s behouden veel van de kenmerken die de huidige CNAV-fondsen aantrekkelijk maken voor beleggers.

- Variable Net Asset Value (VNAV)

Op voorwaarde dat aan specifieke voorwaarden wordt voldaan, hebben deze fondsen namelijk de mogelijkheid om te alloceren naar privaat schuldpapier en tegelijkertijd een stabiele NAV te bieden.

Meer wijzigingen

Maar er is nog meer veranderd, vertelt Philippe Renaudin, hoofd geldmarkt bij BNP AM. "Tijdens de crisis bleken sommige fondsen bijvoorbeeld een aanzienlijke exposure te hebben in asset-backed commercial paper (ABCP). De toezichthouders wilden dit beperken. De allocatie naar ABCP is daarom nu gemaximaliseerd tot 15% van het totale vermogen van een fonds."

Andere belangrijke wijzigingen zijn de nieuwe regels voor het inzetten van valuta- en rentederivaten. Deze mogen alleen nog gebruikt worden voor afdekkingsdoeleinden. Ook zijn er nieuwe regels ingevoerd voor het gebruik van (omgekeerde) retrocessieovereenkomsten en worden investeringen in participaties of aandelen van andere geldfondsen ook strikt beperkt."

Lees hier meer over in een eerder door BNPP AM gepubliceerd whitepaper

BNP AM constateerde onlangs dat er onder beleggers nog maar weinig animo bestaat zich te verdiepen in de nieuwe regelgeving. Onterecht, meent Philippe Renaudin. “Overnight liquiditeit kan geld kosten en heeft daarmee mogelijk een negatieve invloed op het rendement. Dit is het moment voor beleggers om te kijken welk geldmarktfonds het beste past bij hun beleggings- en risico-rendementsdoelstellingen."

Plus credit

Ook bij Northern Trust AM denken ze na hoe institutionele beleggers nog iets kunnen verdienen met geld dat kort en veilig wordt weggezet. Daarbij hanteert de Amerikaanse vermogensbeheerder een aantal simpele en logische spelregels. Alhoewel het gaat om een total return-strategie, wordt er gerefereerd aan een benchmark die voor 75% bestaat uit geldmarktfondsen en voor 25% uit kortlopende bedrijfsobligaties van de beste kwaliteit.

Naast de traditionele geldmarktactiva kan er worden belegd in agency bonds (obligaties uitgegeven door overheidsinstellingen buiten de federale en lokale overheid), zowel met een vaste als een variabele rente, bedrijfsobligaties en gedekte obligaties. Daarbij is de kwaliteit minimaal BBB, maar de gemiddelde kwaliteit is AA of A, afhankelijk van het specifieke mandaat.

High yield obligaties, papier in andere valuta en derivaten komen niet in aanmerking. Verder geldt: hoe korter de looptijd, hoe groter het gehalte geldmarktfondsen.

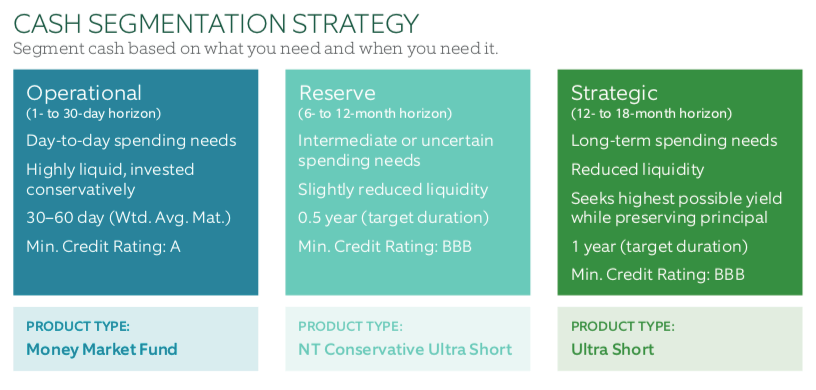

Northern Trust AM heeft voor ultra-kortetermijnbeleggers drie oplossingen in de aanbieding, vertelt Mamadou-Abou Sarr (foto). "Voor beleggingen met een looptijd tot 30 dagen komen alleen geldmarktfondsen in aanmerking. Belangrijk is dat deze fondsen even liquide als kredietwaardig zijn, minimaal A. Voor looptijden van zes tot twaalf maanden, de ultra shortstrategie, is het doel om beter te presteren dan gedmarktfondsen zonder te veel risico te nemen. Hebben beleggers een horizon van 12 tot 18 maanden, dan is er meer ruimte voor kredietwaardige bedrijfsobligaties, waarvan de looptijd gemiddeld twaalf maanden bedraagt."

Sarr maakt zich geenszins zorgen over gebrek aan beleggersbelangstelling. Integendeel. Niet alleen de veranderende regelgeving maar ook het huidige renteklimaat in Europa, waar we nog een tijdje te maken houden met ultra-lage rentes, dwingen beleggers veilige bestemmingen te zoeken die beter renderen dan traditionele geldmarktfondsen.

"Onze strategieën leveren naar verwachting 20 tot 60 basispunten meer op dan geldmarktfondsen. Het hangt van de marktcyclus af," aldus Sarr. Hij benadrukt dat beleggers een onderscheid moeten maken tussen verschillende segmenten kasgelden om zo de balans tussen risico en rendement te verbeteren.

Klik op de afbeelding voor een grote versie