Beleggingsstrateeg Ralph Wessels van ABN Amro

“Ook wie voor 100% passief kiest, maakt actieve portefeuillekeuzes”

“Actieve beleggers zoeken naar fout geprijsde aandelen om zo extra rendement te behalen. Maar als die fouten er niet zijn, dan is die aanpak kansloos. Neem bijvoorbeeld Amerikaanse largecaps. Daarin wordt zo veel gehandeld, en die worden zo uitputtend gevolgd, dat actieve beleggers amper nog het verschil kunnen maken. Dan is een passieve benadering de beste keuze."

"Binnen ons eigen beleid hanteren wij een passieve benadering voor wereldwijd vastgoed. Wereldwijd zijn er eigenlijk maar een paar locaties die er echt toe doen. Alle beleggers zijn daar actief. Dat maakt het voor actieve fondsen heel lastig om hun hoge kosten goed te maken."

“Iets anders is het met smallcaps en aandelen uit de opkomende markten. In illiquide en niet al te best gevolgde markten kunnen actieve managers het verschil nog wel maken. Goede fondsselectie helpt vervolgens om de beste actieve fondsen te vinden."

Actief kostenvoordeel

"Voordeel van onze klanten bij Beheer is dat wij door onze omvang een sterke onderhandelingspositie hebben waardoor de relatief hoge fee’s van actieve fondsen omlaag kunnen worden onderhandeld."

"Ook bij de meer exotische beleggingen, zoals hedgefunds en private equity, kom je automatisch bij actief uit. Hoewel veel van onze klanten niet zo exotisch hoeven te beleggen, kunnen ze bij hele grote partijen, zoals pensioenfondsen, vanuit een spreidingsgedachte van de portefeuille niet ontbreken.”

“Nee, ik geloof niet dat de toekomst passief only is. Als iedereen passief belegt, dan is dat juist een argument om voor actief te gaan. Zeker tijdens stressmomenten kunnen actieve beleggers dan extra profiteren van slechte prijszettingen, doordat ETF-beleggers massaal op de verkoopknop drukken. Het is immers niet terecht dat alle onderdelen van een index even hard omlaag gaan.”

“En vergeet niet, ook wie voor 100% passief kiest, maakt actieve portefeuillekeuzes. Wij maken binnen de aandelen- en obligatiemarkt tactische en stijlkeuzes. Sommige sectoren en regio’s vinden wij aantrekkelijker dan andere. Deze voorkeuren kunnen wij vervolgens actief of passief invullen. Als er voor actief wordt gekozen, dan is er wel een belangrijke voorwaarde: de hogere kosten moeten op termijn minimaal worden goedgemaakt.”

Wim van Zwol, hoofd Benelux en Nordic van Vanguard Asset Management

“Voor high yield-obligaties is een passieve oplossing lastig”

“Het argument dat inefficiënte markten het beste actief en efficiënte markten het beste passief kunnen worden bespeeld, hoor je vaak, maar ik ben het daarmee niet eens. Onderzoek wijst anders uit. Kijkend naar fondsresultaten maakt het namelijk niet zoveel uit of een fonds veel verhandelde Amerikaanse aandelen of aandelen opkomende markten koopt. In beide gevallen presteren passieve fondsen, zeker op de lange termijn, meestal beter. De prestatieverschillen zijn terug te vinden in The case voor low-cost index-fund investing.”

“Sommige markten zijn weliswaar inefficiënt, maar om daarvan te profiteren moeten extra kosten worden gemaakt, die vervolgens niet worden goed gemaakt. Maar, en dat moet ook worden gezegd, er zijn nog altijd actieve fondsen die het beter doen dan de benchmark. Het blijft mogelijk om alfa te behalen.”

Belangrijke vragen

“Maar wat de verhouding tussen actief en passief in een portefeuille wordt, hangt ook af van de klant. Daar gebruiken wij een speciaal framework voor. Dat bestaat uit de volgende vier vragen:

- Hoeveel outperformance denkt een klant te kunnen behalen? Is dat maar een half percentje, dan heeft het weinig zin om extra voor actief management te betalen.

- Wat zijn de kosten van actief management? Die zijn per belegger verschillend. Grote partijen betalen minder. Hoe hoger de kosten, hoe minder aantrekkelijk de actieve propositie is.

- Hoe voorspelbaar is het actieve risico? Hoe groter de afwijking van de index, hoe groter het relatieve risico op zowel under- als outperformance.

- In hoeverre is er budget om extra risico te lopen? Als er weinig verliestolerantie is, ofwel weinig geduld, dan ligt de keuze voor meer passief voor de hand."

“Dan is er de vraag in hoeverre ETF-bouwers in staat zijn producten te leveren, die de indices ook daadwerkelijk kunnen volgen. Heel gemakkelijk is het reproduceren van de S&P 500. Al die aandelen zijn liquide en goedkoop te verhandelen. De tracking error is niet meer dan een basispunt."

"Aandelen opkomende markten kunnen we ook passief volgen, maar de tracking error is dan al groter. Dat verschil met de index wordt wel minder."

Onderscheid vervaagt

"Maar voor bijvoorbeeld high yield-obligaties is een passieve oplossing lastig. Eigenlijk wil je voor deze beleggingscategorie een goede kredietanalyse maken.

Grondstoffen-ETF’s kunnen alleen via derivaten worden verkregen. Dat heeft ook zijn nadelen. Als de olieprijs gelijk blijft, dan gaat de koers van het product toch omlaag vanwege de doorrolkosten. Vastgoed is ook een lastige door de fiscale verschillen.”

“Maar belangrijker dan de verhouding actief en passief in de portefeuille is de keuze om wel of niet te beleggen, en zo ja, in wat. Dat zijn actieve keuzes, die passief kunnen worden ingevuld. Zoals ook zoiets als factorbeleggen een actieve keuze is met een passieve invulling. Het onderscheid tussen actief en passief wordt steeds kleiner.”

Edwin Mars van State Street Global Advisors

“Kosten zullen alleen maar belangrijker worden”

“Ik ben bevooroordeeld omdat ik SPDR ETF’s verkoop, maar State Street adviseert ook de grootste pensioenfondsen ter wereld. Hierbij staan de beste beleggingsoplossingen voor de klant centraal, waarbij steeds weer de keuze gemaakt moet worden tussen actief en passief."

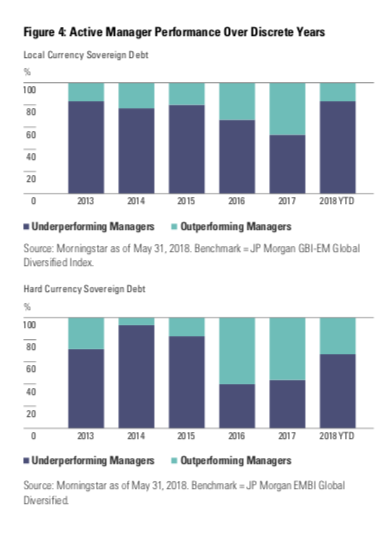

“De verhouding actief en passief in een portefeuille hangt van vele factoren af. Actief zou het goed moeten doen in inefficiënte markten en passief in efficiënte markten. Studies hebben bewezen dat het niet zo eenvoudig ligt. In EMD doen actieve managers het matig, terwijl passief juist goed scoort. Die uitkomst (zie onderstaande tabel) zou je niet verwachten."

"Nog een ander onderzoeksresultaat: als een portefeuille uit meer dan vijf goed presterende actieve fondsen bestaat, dan is de kans groot dat deze strategieën elkaars positieve eigenschappen deels opheffen. Van outperformance is dam meestal geen sprake meer. Er wordt uiteindelijk in een index belegd, maar dan wel tegen hoge kosten.”

Marktverschillen

“Waarom dan wel actief beleggen? 80% van de managers mag over drie jaar gemeten geen outperformance, boeken, maar 20% doet dat wel! Bovendien hangt het er vanaf waar we in de cyclus zitten. Actieve manager presteren beter als er sprake is van bovengemiddelde volatiliteit, de positieve correlatie tussen beleggingscategorieën afneemt, en de onderliggende koersverschillen tussen sectoren toenemen. Als alles dezelfde kant uit beweegt, komt de actieve manager, vanwege de hoge kosten, er nooit goed uit."

"Tussen 2000 en 2010 heeft actief passieve fondsen verslagen. Daarna was het de beurt aan passief, mede door hulp van de centrale banken. We zitten nu op een tweesprong.”

“Japan is een mooi voorbeeld waarin passieve beleggingen al jaren de actieve concurrentie achter zich laten. Oorzaak is de Bank of Japan die op grote schaal aandelen inkoopt door middel van ETF’s, waardoor de waardering van aandelen is verstoord. Zolang de Bank of Japan blijft kopen, blijven slechte aandelen echter overgewaardeerd. Dat maakt het voor actieve managers lastig om te outperformen, ook al hebben zij gelijk.”

Dalende kosten

“Maar de belangrijkste beleggingsfactor blijft toch de kosten. Dat is de belangrijkste reden waarom passieve fondsen zo populair zijn, maar het speelt ook bij actieve fondsen. In de afgelopen drie jaar heeft de goedkoopste 25% actieve fondsen 80% van het nieuwe kapitaal in de actieve markt opgehaald. Dat is natuurlijk geen toeval. Kosten zullen alleen maar belangrijker worden. Door regelgeving zijn kosten nu zichtbaar. Daarnaast zijn beleggers kritischer geworden.”

“Het is ook geen keuze tussen actief of passief. De combinatie actief en passief kan juist heel sterk zijn. Een actieve manager met alle vrijheid van handelen kan veel alfa genereren. Daarnaast kan een actieve portefeuille prima met passieve bouwbokken worden gevuld. Elke portefeuillebeslissing is in principe een actieve.”