In de rubriek U vraagt, wij beheren laat Comgest zien hoe het 100% in aandelen belegt voor een fictieve klant met 1 miljoen euro aan vrij belegd vermogen. Voor Comgest kan de opdracht niet al te moeilijk zijn want de Franse asset manager belegt alleen in aandelen en dan ook alleen long only.

Lodewijk van der Kroft, partner bij Comgest Benelux, is bij de portefeuillesamenstelling van twee beginselen uitgegaan: dat de fictieve klant geen beleggingsverplichtingen in Europa heeft en dat de tijdshorizon lang is. “De portefeuille is namelijk onderwogen in Europa en dat brengt valutarisico met zich mee. Die worden bij ons niet afgedekt, omdat uit ervaring blijkt dat valutahedgen over een langere periode, door de hoge kosten, vaak waarde vernietigt.”

Voor wat betreft de tijdshorizon moet een belegger ten minste vijf jaar in gedachten hebben, zegt Van der Kroft. “Dat is in de MiFID II-regelgeving ook het uitgangspunt voor een 100% aandelenbelegging.”

Onderwogen VS

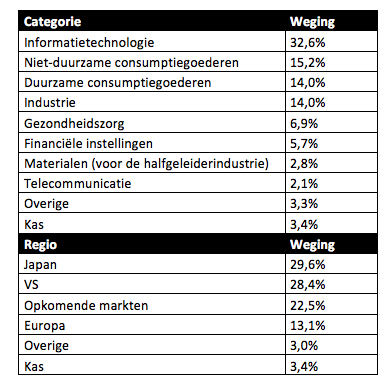

Van der Kroft heeft zijn portefeuille gebaseerd op het Comgest Growth World fonds. Uit een universum van 150 bedrijven wereldwijd, heeft hij op basis van waardering 36 namen geselecteerd. De portefeuille wordt verder gekenmerkt door een aantal expliciete keuzes op zowel regio- als sectorniveau. Dat is volgens Van der Kroft het gevolg van de bottom-up benadering van Comgest. “Dat wij geografisch overwogen zitten in Japan en in opkomende markten ten koste van Europa en de VS, is vooral een resultante van onze individuele aandelenselectie.”

Hij neemt Japan als voorbeeld. “Wij nemen geen macro-view in op de Japanse economie, maar kijken juist naar individuele bedrijven met competitieve voordelen in bijvoorbeeld robotica en automatisering van bedrijfsprocessen.”

Van der Kroft laat de VS in zijn portefeuille twee keer zo zwaar wegen als Europa. “Dat wordt verklaard doordat er in de VS nu eenmaal meer industrieleiders te vinden zijn. Neem de IT-sector: hier in Europa heb je alleen SAP, in de VS heb je Microsoft, Alphabet en Oracle om er maar een paar te noemen.”

Geen banken

Comgest heeft weinig tot geen cyclische aandelen in zijn portefeuilles. “We zoeken namelijk naar bedrijven die in staat zijn om hun omzet- en winstgroei te laten groeien over een langere termijn, zonder al te gevoelig te zijn voor de economische cyclus.” Omdat banken per saldo ook cyclische bedrijven zijn, ontbreken ze om die reden in de portefeuille, vervolgt hij. “Bovendien ontberen banken een competitief voordeel, omdat de prijs van geld niet door hen wordt bepaald, maar vooral door de monetaire autoriteiten.”

Van der Kroft geeft wel toe dat hij banken onvoldoende begrijpt. “Banken handelen veel voor eigen boek, waardoor risico’s die beleggers in een bank lopen lastig zijn in te schatten. Wij sluiten banken zeker niet uit, maar op basis van onze criteria komen ze moeilijk in ons universum.”

Dat geldt ook voor verzekeraars uit ontwikkelde markten, omdat daar volgens hem sprake is van een vechtmarkt, waar iedereen oververzekerd is. “Bovendien is de rentestand in ontwikkelde landen nog altijd laag. In opkomend markten ligt de risicovrije rente veel hoger, waardoor het voor een verzekeraar makkelijker is om de premies uit te zetten zonder al te veel risico te lopen.” Tevens ziet Van der Kroft daar een groeiende middenklasse opkomen, die de middelen en behoefte heeft om welvaart enigszins vast te leggen door verzekeringscontracten aan te gaan. “Om die reden hebben we wél verzekeraars uit opkomende landen in portefeuille opgenomen.”

Meer volatiliteit welkom

Van der Kroft biecht op dat zijn portefeuille in januari veel moeite had om de grote aandelenrally bij te houden, waarin juist banken – niet in portefeuille dus – het erg goed deden. Als actieve belegger was Comgest daarna niet erg rouwig om de correctie die begin februari voor grote volatiliteit zorgde. “Wij omarmen meer beweeglijkheid, zodat we ons beter kunnen onderscheiden.”

Dat vertaalt zich ook naar de grote afwijking ten opzichte van de benchmark. Van der Kroft: “De portefeuille heeft een active share van bijna 90% met een tracking error van 6% of hoger. Daarmee wijkt de portefeuille aanzienlijk af van de markt. Bijgevolg is dat de afwijking ten opzichte van de index op jaarbasis best groot kan zijn. Hoewel institutionele beleggers veelal hechten aan een lage tracking error, is het in mijn optiek niet mogelijk om de hogere kosten die gepaard gaan met actief beleggen te rechtvaardigen zonder expliciete portefeuillekeuzes te maken.”

Switsch naar Chinese IT-bedrijven

Niet alleen banken hebben geen plaatsje in de modelportefeille van Comgest. Ook vastgoed-, energie- en nutsbedrijven ontbreken. Reden? "Doordat in die sectoren de prijs niet wordt bepaald door de producent, maar door de markt," zegt Van der Kroft. “Pricing power is heel belangrijk voor Comgest. Het liefst zouden we alleen maar in fabrikanten van kleine yoghurtjes zitten. Door elke dag opnieuw veel kleine producten te verkopen, halen dat soort bedrijven op constante wijze goede resultaten met vrij lage kostprijzen en hoge winstmarges.”

Het probleem van de afgelopen jaren is evenwel dat, vooral in opkomende markten, iedereen dergelijke bedrijven interessant is gaan vinden, aldus Van der Kroft. “Daardoor zijn de waarderingen zo ongelofelijk hoog opgelopen, dat groeivoeten er bij achter zijn gebleven.”

Tien jaar geleden zou zijn portefeuille misschien wel voor 50% uit Unilever-dochters uit opkomende landen hebben bestaan, maar die vindt Van der Kroft nu dus te duur geworden. “Daarvoor in de plaats zijn veel Chinese IT-bedrijven gekomen, e-commerce- en gamingbedrijven bijvoorbeeld. Na uitstekende resultaten hebben we de tweede helft van vorig jaar – vanwege de hoge waarderingen in een relatief korte tijd – de weging van Chinese IT- bedrijven wel wat afgebouwd. Maar in onze top vijf zitten nog altijd drie Chinese A-aandelen, die een belangrijke bijdrage leveren aan het totale portefeuillerendement.”