De jarenlange bullmarkt in de obligatiemarkt lijkt met stijgende rentes in zowel de VS als Europa voorbij. De economie draait overal op volle toeren. De Fed heeft al een einde gemaakt aan het ruimhartige monetaire beleid. De ECB zal over niet al te lange tijd het Amerikaanse voorbeeld volgen. In de markt heerst weer inflatievrees.

Enfin, voor obligatiebeleggers zijn de vooruitzichten wel eens beter geweest. Waar in de obligatiemarkt zijn tegenwoordig nog sweet spots te vinden? We gingen buurten bij specialisten van vijf beleggingshuizen.

Vincent Juvyns, beleggingsstrateeg bij J.P. Morgan AM

"De correctie in januari heeft junkbonds nog aantrekkelijker gemaakt"

“Het is nu nog te vroeg om te zeggen dat er een einde is gekomen aan de obligatiebullmarkt. De rentestijgingen van dit jaar hebben we in de laatste 30 jaar vaker gezien, zoals bijvoorbeeld in 2013. Of er sprake is van een keerpunt, hangt mede af van de inflatie-ontwikkeling."

"In de VS is met het sluiten van de output gap en een gemiddelde loonstijging van een kleine 3% zeker sprake van oplopende inflatie. Door de sterke euro is de Europese inflatie nog altijd beperkt. Tegen het einde van het jaar zou de Europese inflatie wel eens kunnen versnellen. Niet alleen wij, maar ook de ECB houdt daar rekening mee.”

“Maar inflatie is niet de enige factor die de Amerikaanse rentes opdrijft. Door de hoge hedgingkosten neemt het aantal carrytrades af. Dat drukt de vraag. Tegelijkertijd komen er steeds meer nieuwe Amerikaanse leningen op de markt. Eind dit jaar kan de Amerikaanse tienjaars naar 3,5% om vervolgens te stabiliseren door de terugkeer van de carrytrade. De Europese rente volgt de VS maar loopt minder hard op. Wij verwachten dat de Bund, de Duitse tienjaars, het jaar zal verlaten met een stand van iets boven de 1%.”

Mits hoogrentend

“Buffett schreef in zijn brief aan de aandeelhouders van Berkshire Hathaway dat obligaties dit jaar negatieve rendementen kunnen opleveren. Met langlopende staatsobligaties is die kans inderdaad groot. Wij adviseren daarom om te kiezen voor bedrijfsobligaties met relatief korte looptijden. Wij geven de voorkeur voor Amerikaanse en Europese high yield-obligaties, die respectievelijk 350 en 300 basispunten boven staatsobligaties noteren. Europese high yield-obligaties geven iets minder rente, maar hebben een hogere kredietwaardigheid. Van de Amerikaanse high yield-bedrijven profiteert 75% van de belastingverlaging. De correctie in januari heeft junkbonds nog aantrekkelijker gemaakt.”

“Een andere sweet spot zijn hoogrentende obligaties uit de opkomende markten. In deze landen zal de inflatie eerder dalen dan stijgen. In de afgelopen jaren zijn in veel opkomende markten de rentes verhoogd om minder last te hebben van Amerikaanse renteverhogingen en een stijgende dollar. Die renteverhogingen kunnen worden teruggedraaid. Van de twee soorten obligaties die in omloop zijn, harde en lokale valuta, kiezen we duidelijk voor lokale valuta-obligaties.”

Simon Wiersma, beleggingsstrateeg bij ING Investment Office

"Wij hebben een voorkeur voor kortlopend papier en inflation linked bonds”

“Op basis van tactische assetallocatie zien wij de meeste waarde in bedrijfsobligaties van de beste kwaliteit. Dat is de enige obligatiecategorie met een duidelijke overweging. Wij zijn met name belegd in Europese bedrijfsobligaties en semi-overheidspapier. Daarnaast hebben wij ook veel Amerikaanse en Europese hypotheekobligaties in de portefeuille.”

“Voor de Amerikaanse tienjaars verwachten we een rentestand van 3% aan het einde van het jaar, maar dat zou iets meer kunnen worden. De Bund kan oplopen tot 1%. Het is de reden dat we sterk onderwogen zijn in langlopende staatsobligaties. Wij hebben een voorkeur voor kortlopend papier en inflation linked bonds.”

“Het klopt dat het renteverschil tussen Amerikaanse en Duitse staatsobligaties danig is opgelopen, maar dat maakt Amerikaanse schuld toch niet interessant. Omdat wij vrijwel alle obligaties hedgen naar de euro lijken Amerikaanse obligaties interessanter dan ze zijn. De hedgekosten zijn hoog. Met een looptijd van een jaar bedragen die op dit moment 3%. Daarmee is het hele rentevoordeel verdwenen.”

Meevallende dollar

“Het advies van high yield-obligaties hebben wij onlangs verlaagd naar onderwogen. De rente weegt niet langer op tegen het risico. Mede door het opkoopprogramma van de ECB zijn risicopremies voor Europese high yield-obligaties te laag. Het effectieve rendement van Amerikaanse junk is hoger, maar dat geldt ook voor de risico’s. De gemiddelde kredietwaardigheid van Amerikaanse high yield-obligaties is in de afgelopen periode gedaald.”

“Voor obligaties uit de opkomende markten hebben we een neutraal advies. Daar voelen we ons comfortabel bij. Vooral de rentes op obligaties in lokale valuta zijn aantrekkelijk. De grote meevaller voor de obligatiemarkt in de opkomende markten is de lage dollar.”

Hans van Zwol, Senior Portfolio Manager Global Fixed Income bij NN IP

"Ook fundamenteel zijn EMD in lokale valuta aantrekkelijk"

“De vraag, die wij de laatst tijd vooral krijgen is welke obligaties nog een positieve return geven, want na 30 jaar lijken een aantal obligatiecategorieën toch wel hun rentebodem te hebben gevonden. Dat geldt met name voor Nederlandse, Duitse en Amerikaanse staatsobligaties. Die gaan nog fors last krijgen van de rentebeweging."

“Doordat de Amerikaanse economie verder is in de cyclus en de Fed al is begonnen met verkrappen, zijn we minder gecharmeerd van Amerikaanse staatsobligaties dan die van Europese. Ik sluit me aan bij collega’s die denken dat de Amerikaanse tienjaars dit jaar de grens van 3% zal doorbreken.”

Opkomende waarde

“De meeste waarde zien wij in obligaties die nog wel kredietpremie geven. Deze obligaties hebben minder last van stijgende rentes. Dan moet worden gedacht aan bedrijfsobligaties, maar ook aan staatsobligaties uit de Europese periferie. Voor high yield-obligaties zijn de fundamentals nog altijd goed, maar de spreads zijn wel erg krap geworden. Dat maakt deze obligaties veel minder aantrekkelijk dan obligaties uit opkomend markten.”

“Vooral over EMD, genoteerd in lokale valuta, zijn we positief. Deze obligaties hebben weinig correlatie met de ontwikkeling van de Amerikaanse rente. Maar ook fundamenteel zijn deze obligaties aantrekkelijk. Niet alleen is het monetair beleid in veel opkomende landen verruimend, maar ook is er een duidelijke trend van credit rating upgrades."

"Historisch gezien is EMD in lokale valuta redelijk goedkoop. Valutabewegingen hebben in deze obligatiecategorie meer impact dan rentebewegingen. Door breed te spreiden hopen we winst te boeken op de opwaarderingen van meerdere valuta’s. Ook beperkt spreiding de politieke risico’s, die in de opkomende landen toch wat groter zijn dan die in volwassen landen.”

Kommer van Trigt, Hoofd Global Fixed Income Macro Team van Robeco

"Wij blijven positief over Spaanse staatsleningen"

“Wij blijven positief over Spaanse staatsleningen. De economische fundamenten van de Spaanse economie zijn de afgelopen jaren sterk verbeterd. Eind januari werd dit ook door ratingbureau Fitch erkend toen zij de kredietstatus voor Spanje naar een single A-rating verhoogde. Een andere reden waarom wij denken dat deze markt het relatief goed kan blijven doen, raakt aan de plannen voor verdere Europese integratie. De nieuwe Duitse regering zal naar verwachting samen met de Franse president Macron met nieuwe initiatieven komen. Ook dit zal de markt voor perifere staatsschuld ondersteunen.”

“Binnen de categorie van Europese bedrijfsleningen houden wij vast aan onze voorkeur voor achtergestelde bankobligaties. De waardering van deze subcategorie oogt minder duur dan andere sectoren. Deels komt dit doordat de ECB dit segment met het opkoopprogramma ongemoeid laat.“

The case voor EMD

"Ten slotte zien wij mogelijkheden in emerging local debt, dus staasobligaties van opkomende markten, uitgegeven in lokale valuta. De waardering van hard currency EMD is niet heel aantrekkelijk meer na hele mooie jaren. Voor EMD in loklae valuta ligt dat anders. Pas sinds vorig jaar hebben beleggers de weg teruggevonden. De verzwakking van de dollar heeft dit proces versneld. In 2013, ten tijde van de taper tantrum, kregen deze obligaties rake klappen."

"Ten opzichte van toen staan de meeste opkomende landen er nu beter voor. De betalingsbalansen zijn veelal verbeterd. Ook hebben veel van deze landen vorig jaar hun rente fors kunnen verlagen om zo de economische groei aan te jagen. de valutakoersen zijn nog ver verwijderd van de 2013-niveaus. Ook dat biedt kansen. Een risico voor deze assetklasse is vooral gelegen in een sterke comeback van de dollar."

Voorzichtig met high yield

"Beleggers vluchten al een tijdje uit Amerikaanse high yield-obigaties. Dat is gek, want de olieprijs stijgt en dat is meestal goed voor Amerikaanse junkuitgevers, die vaak in de olie-industrie zitten. De Amerikaanse high yield-obligatiemarkt kent al een tijd behoorlijke outflows. De spreads bevinden zich echter nog steeds dicht bij historisch lage niveaus. Tegelijkertijd is de schuldenopbouw bij de meeste bedrijven in deze categorie weer terug op het niveau van voor de kredietcrisis."

"Nu de Amerikaanse centrale bank vastbesloten lijkt door te gaan met het verhogen van de korte officiële rente en de financieringskosten dus weer toenemen, oogt Amerikaanse high yield kwetsbaar. Het herstel van de olieprijs is weliswaar een positieve ontwikkeling, maar dat wordt al weerspiegeld in de hoge waardering."

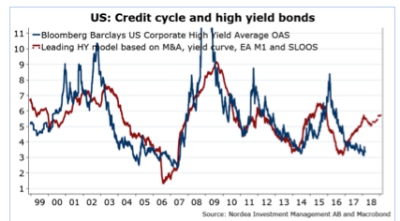

Witold Bahrke, macro-strateeg bij Nordea AM

"Covered bonds geven meer rente dan staatsobligaties en beschermen tegen duratierisico“

"De volatiliteit in de obligatiemarkt is aan het stijgen. De belangrijkste reden hiervan is de aankomende balansverkrapping van de centrale banken. Nu de langlopende rentes uit hun langetermijngemiddelde breken, zijn hoogwaardige staatsobligaties niet langer de veilige havens van weleer."

"Vooral de langer lopende obligaties zijn kwetsbaar als de inflatie aantrekt. Covered bonds (hypotheekopbligaties) zijn in deze situatie een aantrekkelijke oplossing. Zij geven meer rente dan staatsobligaties en beschermen tegen duratierisico's. Tijdens de recente marktturbulentie hebben juist deze obligaties het prima gedaan.”

“Nee, wij denken niet dat de Amerikaanse tienjaars dit jaar door de 3%-grens gaat. Lage potentiële groei en lage inflatie houden de rente tegen. De redenen dat de inflatie de laatste jaren zo laag was – vergrijzing, technologie, grote schulden – blijven bestaan. Bovendien, een hoger rentestand zal vroeg of laat leiden tot een negatieve reactie op de financiële markten en economie, die de rentestijging weer ongedaan maakt. Wij denken dat de Amerikaanse tienjaars aan het einde van dit jaar op 2,7% staat.”

Liever Amerikaanse high yield-obligaties

“Beleggers verlaten de laatste tijd de Amerikaanse high yield-obligatiemarkt. Dat lijkt niet logisch, want stijgende olieprijzen zijn meestal goed voor Amerikaanse rommelobligaties. Veel van deze obligaties worden uitgegeven door bedrijven uit de oliesector. Maar een late cyclusomgeving in combinatie met conventionele en onconventionele monetaire verkrapping is niet gunstig voor high yield. Het is de reden waarom we deze obligatiecategorie wereldwijd op onderwogen hebben staan. De spreads kunnen niet krapper."

Spread worden weer breder

"Wel zijn we positiever over Amerikaanse high yield-obligaties dan over Europese. De ECB zou het ruimhartige monetaire wel eens agressiever kunnen terugdraaien dan verwacht. Onderwijl is de Amerikaanse verkrapping al ingeprijsd en helpt de belastingverlaging de winstontwikkeling van Amerikaanse high yield-bedrijven.”

“Obligaties opkomende markten bieden nog altijd goede kansen, maar de geweldige rendementen van 2017 keren niet terug. De robuuste economische groei biedt een stevig fundament. In tegenstelling tot veel andere assetmanagers zijn wij minder positief over EMD in lokale valuta. Wij verwachten namelijk niet dat de dollar dit jaar verder verzwakt. Een sterke dollar is, zoals bekend, nooit goed voor EMD in lokale valuta. Vandaar."

Matt Argent, lid van het obligatieteam van Janus Henderson Investors

"Om toekomstige kansen te kunnen grijpen, houden we nu meer cash aan dan normaal“

"De huidige lage rentestanden beperkt toekomstige obligatierendementen en dwingt beleggers tot een actieve benadering om relatief hoge rendementen te kunnen boeken zonder de neerwaartse risico’s uit het ook te verliezen. Deze risico’s zijn in een stijgende renteomgeving groter dan anders. Het volgen van een traditionele index is nu zeker niet de verstandigste keuze. Om toekomstige kansen te kunnen grijpen, houden we nu meer cash aan dan normaal.”

“Dat wil niet zeggen dat er geen waarde te vinden is in de obligatiemarkt. Wij zijn positief over asset backed securities , mortgage backed securities en collateralized loan obligations (CLO) met variabele rentes. Zij geven meer rente dan bedrijfsobligaties met een soorgelijke kredietwaardigheid. Daarnaast blijven zij beter overeind in een omgeving van stijgende rentetarieven, doordat de coupons mee omhoog gaan.”

“Daarnaast bieden sommige staatsobligaties aantrekkelijke rendementen. Gelet op de steile rendementscurve zien we waarde in langlopende obligaties van Spanje en Portugal. Daarnaast kopen wij kortlopende schuld van Canada en Australië.

Mocht de ECB besluiten om abrupt te stoppen met QE en de inflatie wezenlijk aantrekt, dan is het vooral zaak uit de Duitse Bund te blijven. Die krijgt dan harde klappen.”

“Het is nu niet het het goede moment om vol in junk bonds belegd te zijn. Amerikaanse high yield geeft 6% rente. Inclusief valutahedge blijft er voor eurobeleggers 3,7% over. Dat compenseert de risico’s maar matig."

Meer alfa met EMD

"Schuld uit opkomende markten achten wij aantrekkelijk door de hogere rentes die zij geven en de ruimere mogelijkheden om alfa te boeken. De bedrijfsobligatiemarkt van de opkomende markten bestaat bijvoorbeeld uit emittenten uit 52 landen. Deze markt groeit met 15% per jaar. Terwijl in het verleden de opkomende markten uitsluitend werden geassocieerd met producenten van grondstoffen zijn deze economieën inmiddels danig verbreed, wat ook tot een bredere EMD-markt heeft geleid."

"Wie kiest voor EMD in lokale valuta kiest voor het nemen van grote valutarisico’s. Een versterking van de euro gaat automatisch ten koste van het dividend. Vooral daarom kiezen wij voor EMD in harde valuta en kopen wij ook Poolse en Tsjechische obligaties. Die laatste obligaties profiteren van een verder aantrekkende eocnomische groei van de eurozone."