De recente aandelencrash onderstreepte nog maar eens het belang van allocatie naar alternatieve beleggingen. Als er een assetclass is die historisch gezien nauwelijks correleert met aandelen, dan is het wel goud.

De goudprijs in euro’s ligt nu op het laagste niveau in meer dan twee jaar. Een mooi moment om in te stappen? Wat Robert Schuckink-Kool, CIO bij private bank Wijs & Van Oostveen, betreft wel. De bank heeft in respons op de marktcorrectie van eerder deze maand, en de sterk toegenomen volatiliteit (de VIX-index bereikte vorige week het hoogste niveau sinds juni 2016) aandelen ingeruild voor goud.

“Door de marktcorrectie en de sterke volatiliteit hebben we onze aandelenpositie afgebouwd, wat de ruimte heeft geopend voor goud. Voorheen zaten we maximaal in aandelen waardoor er in ons risicobudget geen ruimte meer was voor goud, omdat we dat ook als risico asset zien,” legt Schuckink-Kool uit.

Goud steekt er positief uit

“We zitten voor het eerst sinds anderhalf jaar in goud, en hebben nu een weging van 12,5% in onze neutrale portfolio.” Een belangrijk deel van de assetallocatie van Wijs & Van Oostveen wordt bepaald door een kwantitatief, trendvolgend model.

Dat Wijs & Van Oostveen nu zo zwaar in goud zit, betekent echter niet dat de bank zo positief is over het edelmetaal, geeft Schuckink-Kool toe.

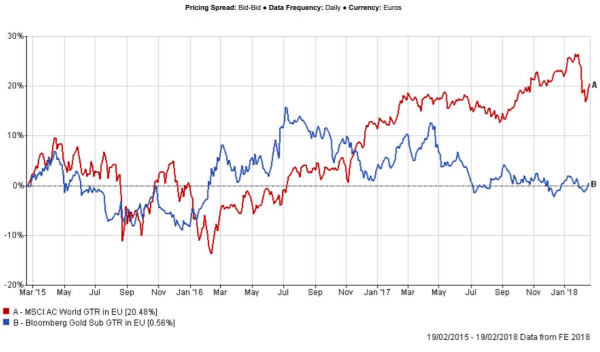

“In principe hebben we niet bijgekocht omdat de koerstrend van goud zo goed is, maar juist omdat die voor aandelen slecht is. Doordat de koerstrend voor goud zijwaarts blijft terwijl die voor aandelen en obligaties juist neerwaarts is, steekt goud er nu ineens positief uit.”

"Doordat de koerstrend voor goud zijwaarts blijft terwijl die voor aandelen en obligaties juist neerwaarts is, steekt goud er nu ineens positief uit”

Goudberen

Want dat goud het goed gaat doen in 2018, is zeker geen uitgemaakte zaak. Nog nooit waren de goudanalisten die deelnemen aan een jaarlijkse peiling van de London Bullion Market Association (LBMA), de internationale belangenorganisatie van goudhandelaren, zo verdeeld.

De voorspellingen van de analisten voor de gemiddelde goudprijs in 2018 variëren van 1.120 tot 1.520 dollar per troy ounce (op dit moment ligt de goudprijs op 1.337 dollarper ounce). Inderdaad zijn er ook goudberen.

“De sterke vooruitzichten voor economische groei in zowel de ontwikkelde, als de opkomende markten voor 2018 zou moeten leiden tot een geleidelijk lagere goudprijs,” meent Aakash Doshi, goudanalist bij Citigroup. Een verdere stijging van Amerikaanse Treasury yields zou volgens hem ook een negatief effect op de goudprijs moeten hebben.

Duur om goud aan te houden

Een belangrijke reden dat goud het de afgelopen jaren maar matig heeft gedaan is namelijk een gebrek aan vraag uit de Verenigde Staten. Dat heeft te maken met de positieve reële rente daar, waardoor de opportunity cost van het aanhouden van goud in de VS veel hoger ligt dan in Europa.

De rente op tienjaars staatsobligaties stijgt al maanden gestaag en staat inmiddels al bijna op 2,9%. Dat is nog steeds een stuk meer dan de, weliswaar ook gestegen, inflatie. Vandaar dat 73% van de wereldwijde instroom in goud-ETF's afgelopen jaar volgens het World Gold Council, een belangenorganisatie voor goudproducenten, uit Europa kwam.

Want hier kost het een stuk minder om goud aan te houden, merkt Tim Peeters, hoofd beleggingen bij multi-family office Portolani in Antwerpen, op. "Omdat de rente op staatsobligaties in Europa zo laag is.”

Gouden inflatiehedge

Bovendien wordt goud gezien als een beschermer tegen inflatie. “Er is geen een-op-een-werking tussen inflatie en goud, wat door sommige analisten wordt aangegrepen om te bewijzen dat de goudhedge niet zou werken. Maar het is een proces dat zich soms geleidelijk aan voltrekt, waardoor de goudprijs op korte termijn volatiel kan zijn, maar op langere termijn wel steeds koopkrachtbewarend werkt,” aldus Peeters.

Dat goud nog steeds wordt gezien als een veilige haven, bewijst het gedrag van bepaalde centrale banken wel. Volgens hetzelfde World Gold Council waren de centrale banken van Turkije en Rusland, twee landen met een munt die de afgelopen jaren te kampen heeft gehad met een forse devaluatie (en daardoor fors oplopende inflatie), in 2017 de grootste kopers van goud. De motieven daarachter laten zich raden.

En waar de prijzen van obligaties zijn opgepompt door het ruime monetaire beleid van de centrale banken, geldt dat voor goud een stuk minder. De goudprijs is ver verwijderd van zijn piek van bijna 1.900 dollar, die bereikt werd in de zomer van 2011.

Goud kan ook zijwaarts bewegen

Dat gebeurde inderdaad precies toen de eurocrisis op zijn hoogtepunt verkeerde. “De negatieve impact van stijgende rentes in de VS zou in elk geval gedeeltelijk moeten worden gecompenseerd door toenemende geopolitieke onzekerheid,” geeft ook goudanalist Doshi toe.

Het mag dan nu crescendo gaan met de Europese economie, de structurele problemen die ten grondslag lagen aan de eurocrisis zijn verre van opgelost. Een goede langetermijnbelegger dekt zich in tegen staartrisico’s op een moment dat die niet zijn ingeprijsd.

Een allocatie naar goud is in dat opzicht dus ook wel het overwegen waard. Voor hetzelfde geld blijft de goudprijs natuurlijk nog een tijd zijwaarts bewegen, wat een voortzetting zou zijn van de prijsontwikkeling van de afgelopen jaren. Maar of staatsobligaties nu zo’n goed alternatief zijn? Die beschermen in elk geval niet tegen inflatie.