Harvey, Irma en Maria? Amerika is al zo vaak door orkanen getroffen. Die zorgen even voor een dipje, dat algauw ruimschoots goed wordt gemaakt door de wederopbouw van alle vernielingen. Noord-Korea? “Wij hebben 24 vergelijkbare geopolitieke calamiteiten bestudeerd van na 1945”, zegt Jim McDonald (zie foto). “De Cuba-crisis lijkt er nog het meeste op. Toen daalden de markten. Eén dag lang. Daarna stegen ze weer verder.”

McDonald is even in Nederland – “Mijn vijfde keer” – om onze pensioenfondsen te trakteren op de opmerkelijk zonnige kijk op de wereldeconomie van zijn werkgever Northern Trust, een vermogensbeheerder uit Chicago die al sinds 1889 actief is en inmiddels wereldwijd één biljoen dollar belegt voor particuliere en institutionele klanten.

Northern Trust overleefde de krach van 1929 met gemak door haar conservatieve beleggingsbeleid. Tegenwoordig verkondigt de firma haar evangelie in regelmatig verschijnende Capital Market Assumptions. Wat Northern Trust onderscheidt is niet zozeer haar tegendraadsheid an sich, maar de consistentie waarmee die wordt uitgedragen – en van de resultaten die ermee worden behaald. “In het rampjaar 2008 deden we het 400 basispunten beter dan de markt”, vertelt Chief Investment Strategist McDonald. “In 2009, na de kentering, bleven we 100 basispunten achter. Per saldo was dat toch nog 3 volle procentpunten outperformance.”

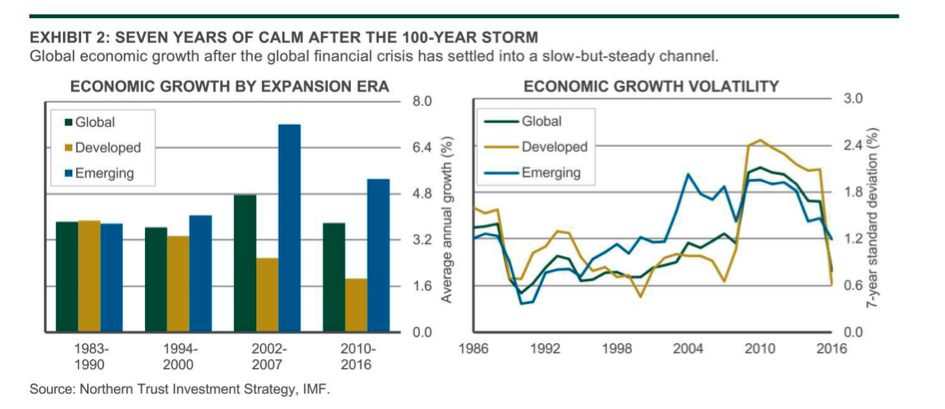

Hij brengt de kern van de Northern Trust-boodschap over met een citaat van Chief Investment Officer Bob Browne: “Dat er weinig groei is, betekent nog niet dat het slechte tijden zijn om te beleggen.” In de huidige, al jaren hardnekkig kwakkelende wereldeconomie zien de Chicagoans halfvolle in plaats van halflege glazen waar ze ook kijken. Ja, de groei is sloom. Geen wonder, nu de ontwikkelde economieën kampen met vergrijzing en hoge schulden, en de opkomende landen in de overgang zijn. Maar het is wél groei. Entrenched, noemen ze die groei bij Northern Trust (zie tabel). Letterlijk: verschanst in de loopgraven. Een positie die tegelijkertijd veilig is én uitzichtloos.

Geen hogere rente, wel kleinere balans

Helemaal niet erg, zolang er sprake is van Stuckflation – bij Northern Trust weten ze hun contraire visie ook nog eens pakkend te verwoorden. Vergrijzing en schuldenlast houden de groei van de vraag naar producten en diensten binnen de perken. En dankzij digitale technologie kan het bedrijfsleven die groei gemakkelijk aan zonder meer mensen in dienst te nemen, laat staan hen meer te betalen. Dat zien ze in Chicago als de hoofdoorzaken van de inflatie, die even hardnekkig laag blijft als – en natuurlijk ook: vanwege – de rente.

Om dezelfde redenen spelen beleggers die zich schrap zetten voor verdere renteverhogingen door de Federal Reserve onbewust mee in een toneelstuk met de titel Waiting for Monetary Godot, vrij naar de moderne klassieker van Samuel Beckett. De Fed gáát de rente niet verder verhogen zolang groei en inflatie zo laag blijven. Liever bouwen Fed en ECB hun biljoenenbalansen af, opgezwollen door jarenlang massaal obligaties opkopen (quantitative easing). Dat zullen ze voorzichtig moeten doen, en dat gaat dus heel lang duren.

“Dan nog”, zegt McDonald, “zal de Fed-balans hooguit slinken van de huidige 4,5 biljoen dollar tot drie, misschien 2,5 biljoen. Maar nooit meer tot één biljoen dollar, het niveau van vóór de kredietcrisis. Een terugkeer naar de situatie van toen zal zich hoogstwaarschijnlijk nooit meer voordoen.”

Leve deregulering

Een andere opmerkelijke conclusie uit de laatste Capital Markets Assumption is de positieve rol die regulering zal gaan spelen. Of liever: deregulering. Hier zijn we nog vol van de pakken papier die DNB en AFM ons laten invullen en ondertekenen. McDonald laat daarentegen zien hoe weinig nieuwe regels president Trump tot dusver heeft ingevoerd – minder dan alle presidenten vóór hem.

Maar hij wil toch China straffen, importen en immigratie drastisch beperken en een muur bouwen langs de grens met Mexico? McDonald tovert een andere troefkaart uit zijn economisch kwartetspel tevoorschijn. “Don’t Believe What They Tweet”, luidt de veelzeggende kop. “Look At What They Do.” Trump doet vrijwel niets. Althans: niets nieuws.

Bij Northern Trust zien ze dat als a good thing. “Hij krijgt geen enkele nieuwe wet door het Congres”, aldus McDonald. “Maar hij heeft wel al bekendgemaakt dat hij talloze bestaande wetten en regels niet langer zal handhaven. Dat komt neer op deregulering, en dat is precies wat de Amerikaanse economie nodig heeft.”

Populisme

Luttele uren na dit interview met McDonald lanceert Trump zijn sanering van het Amerikaanse belastingstelsel. “En bij jullie gebeurt hetzelfde”, zegt McDonald. “Kijk maar naar hoe Macron in Frankrijk de regels voor de arbeidsmarkt aanpakt.” In haar vorige Assumption sprak Northern Trust nog van Populist Roulette. “Niemand wist hoe de verkiezingen in Frankrijk en Nederland zouden aflopen”, zo legt McDonald uit. Nu heet hetzelfde hoofdstuk Populist Catharsis. “De populisten komen nergens in Europa echt aan de macht, maar ze schudden wel de zittende partijen wakker. Die zie je nu eindelijk in beweging komen.”

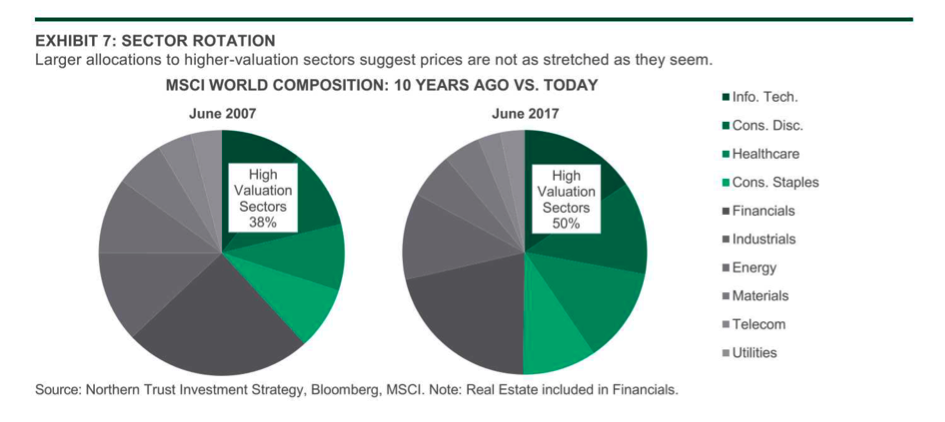

Alles bij elkaar speelt deze slome vooruitgang de belegger mooi in de kaart. Northern Trust wil evenmin iets weten van oververhitting op de beurs. De huidige, historisch hoge waarderingen zijn heel goed te verklaren vanuit de combinatie van stabiele groei en lage inflatie, én vanuit het ingrijpend veranderde aanbod op de beurs (zie tweede tabel). “High growth-bedrijven maken nu de helft van de MSCI World uit. Tien jaar geleden was dat nog maar 38 procent.”