John Greenwood (zie foto), hoofdeconoom van Invesco, is niet de eerste de beste. In de jaren tachtig hielp hij mee de Hongkong-dollar stabiel te houden. Als lid van het schaduwkabinet van de Bank of Engeland volgt hij het monetaire beleid van het Verenigd Koninkrijk op de voet. Als Greenwood praat wordt er geluisterd.

Op dit moment misschien wel meer dan ooit, want nu de centrale banken in de VS en Europa een einde maken aan hun ruimhartige monetaire beleid is het natuurlijk de grote vraag hoe de markten op de aanstaande verkrapping zullen reageren. Krijgen we een recessie? Komt er een einde aan de huidige bullmarkt?

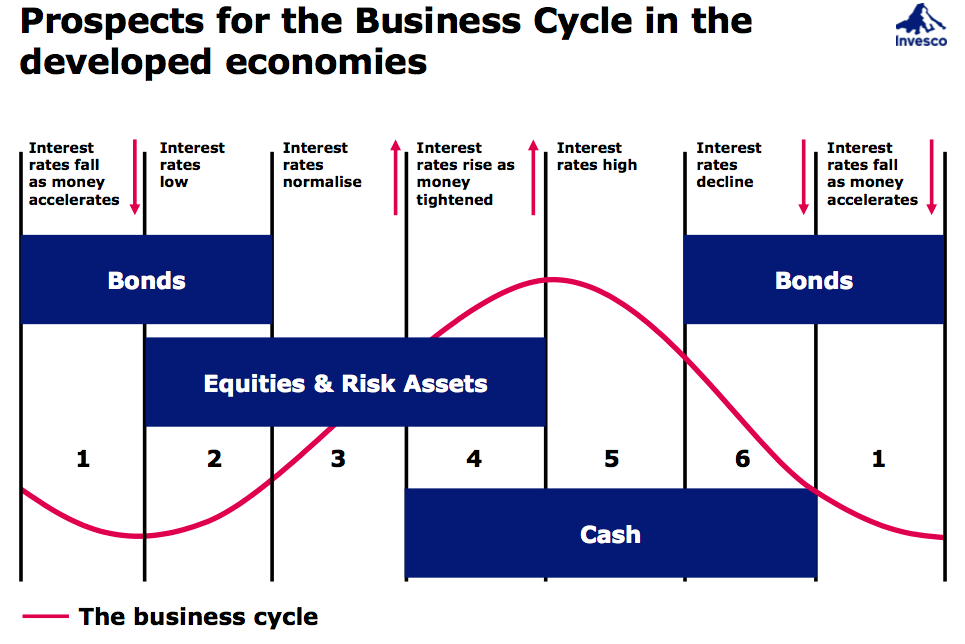

Greenwood: "Normaal start ik elk betoog met de stand van de business cyle. Die is namelijk verreweg de belangrijkste kracht in de prijsbeweging van aandelen, vastgoed en obligaties. Als je weet waar je in de cyclus zit, dat is het een stuk eenvoudiger om de juiste assetallocatiebeslissingen te nemen, zodat de kans op een goed rendement het grootste is."

"Als je weet waar je in de cyclus zit, dat is het een stuk eenvoudiger om de juiste assetallocatiebeslissingen te nemen, zodat de kans op een goed rendement het grootste is"

Maar de conjunctuurcyclus moet nog even wachten. De politieke situatie in de VS heeft voorrang. De komst van Trump krijgt (ook) van Greenwood veel gewicht. Niet omdat de nieuwe Amerikaanse president zich al twitterend van steeds meer mensen vervreemdt, maar omdat hij tijdens zijn campagne het nodige heeft beloofd. Middels belastingverlagingen en mega-investeringen in de infrastructuur zou hij de VS weer groot maken.

Valse rally

"Na zijn overwinning leefden markten in de veronderstelling dat de acties van Trump zouden leiden tot een enorme toename van het overheidstekort, waardoor de inflatie zou stijgen. Obligaties werden dus verkocht en aandelen juist gekocht. Zowel het productenten- als consumentenvertrouwen ging omhoog."

Het Trumpeffect bleek al na drie maanden uitgewerkt. Beleggers geloofden steeds minder in de haalbaarheid van Trump's beloftes. De Amerikaanse economische groei steeg niet naar 3,5% maar bleef hangen op 2,5%. En misschien nog wel belangrijker: de inflatie bleef laag.

Dat de geldontwaarding niet van de grond komt verbaast Greenwood niets. De argumenten die een hogere toekomstige inflatie voorspellen, deugen volgens hem niet.

Inflatiemythes

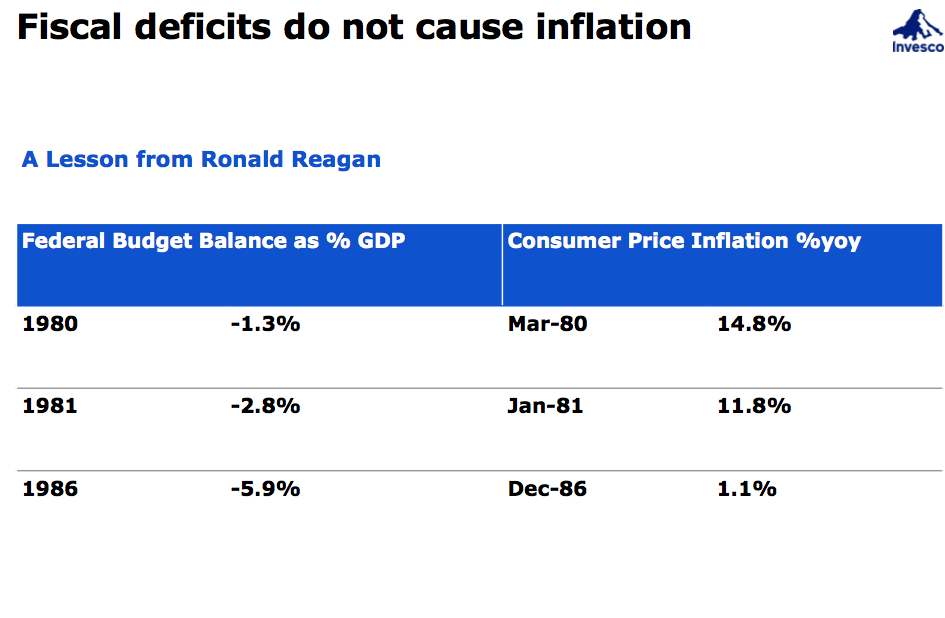

"De markt koestert twee inflatiemythes. De eerste is dat een overheidstekort automatisch leidt tot inflatie. Dat is niet zo. Niet fiscaal maar monetair beleid leidt tot inflatie. Inflatie is een monetair fenomeen. Als geldgroei en kredietgroei laag blijven, dat krijg je geen inflatie."

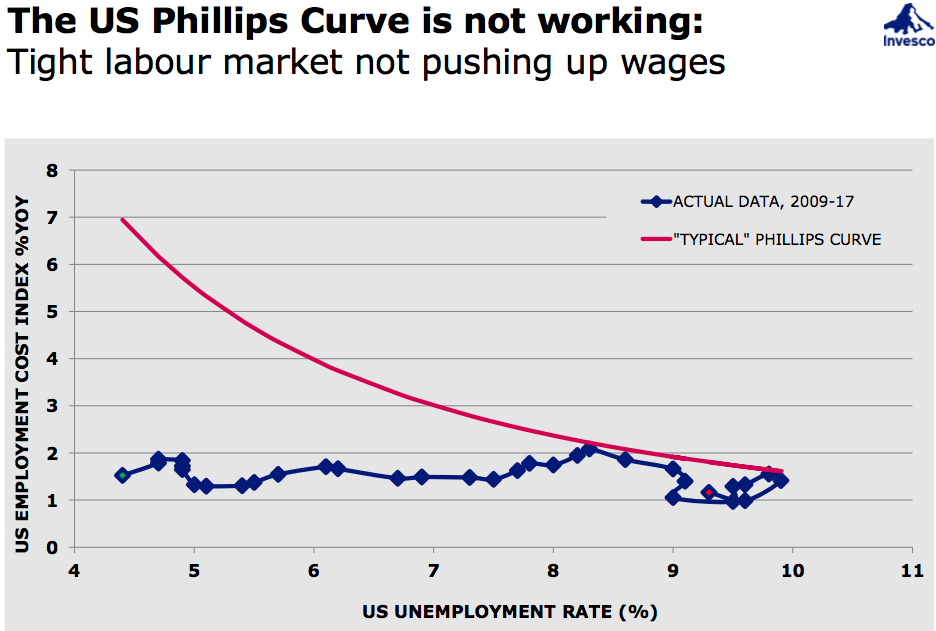

De tweede mythe is de Philips-curve. Die zegt dat krapte op de arbeidsmarkt automatisch leidt tot hogere lonen, dus meer inflatie. Klopt niet. "Er is geen relatie tussen de staat van de arbeidsmarkt en inflatie. Dat laat de Amerikaanse situatie wel zien. Alleen als de geldgroei (M2) toeneemt, krijg je inflatie."

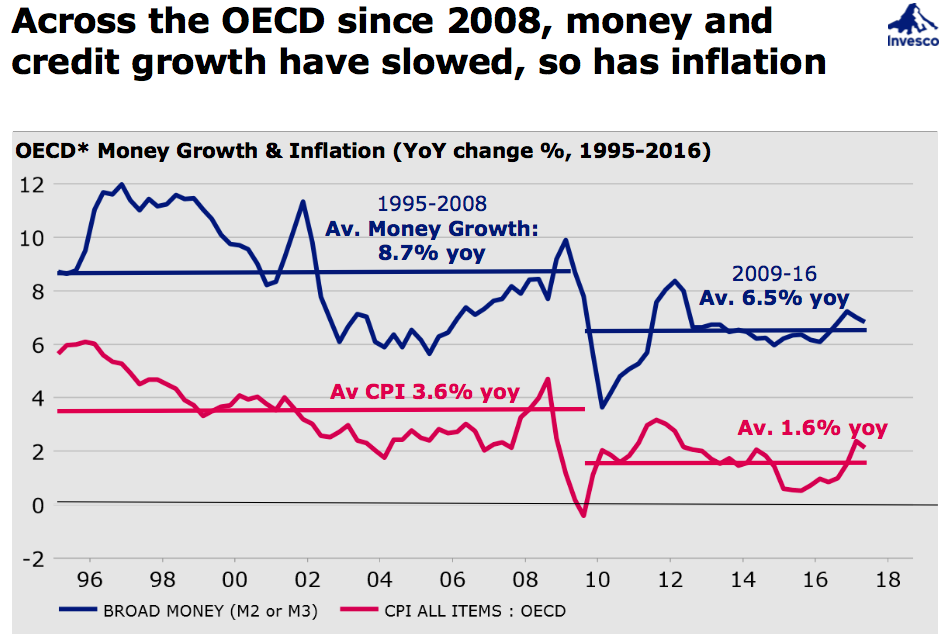

Feit is volgens Greenwood dat de volwassen markten al jaren te lijden hebben onder een lage geld- en kredietgroei. "Zolang dat het geval is, gaan we geen inflatie krijgen. Ik verwacht de komende twee jaar geen verandering van de geldgroei en de inflatie in de volwassen markten. Reden is de conjunctuurcyclus. Geen Trump zal dat veranderen."

Balansverkleining

Wat de financiële markten wel in beweging kan zetten, zijn de aanstaande acties van de Fed en de ECB om iets aan hun opgepompte balansen te doen. Zo heeft de Fed aangegeven zijn balans de komende jaren te verkleinen van 4,5 biljoen dollar naar 2,5 biljoen dollar.

"Yellen zegt dat dit op de achtergrond kan gebeuren. Ik kan me echter niet voorstellen dat het geen impact heeft op de prijzen van beleggingen," zegt Greenwood. "Er komt een crowding out. Dat zal leiden tot hogere rentes en de kans dat de geldgroei nog lager wordt. Ik hoop dat ze de verkrapping iets rustiger uitvoeren dan aangegeven."

In de eurozone gaan de zaken eindelijk steeds beter. De economische groei bedraagt inmiddels 2% bij een geldgroei van 4%. De inflatie is nog altijd laag. Greenwood is kritisch over QE.

ECB kan problemen niet oplossen

Dat was volgens hem een fout. "In tegenstelling tot de FED heeft de ECB, maar ook de Bank of Japan, vooral obligaties van banken gekocht. Het geld ging niet naar de bedrijven en particulieren. Hierdoor bleef de geldgroei (M3) laag."

Mocht de ECB stoppen met QE, dan kan er volgens Greenwoord wel een economisch probleem ontstaan.

"Hopelijk is de Amerikaanse economie dan sterk genoeg om een Europese recessie te voorkomen. Ik hoop ook dat een groeivertraging niet leidt tot nieuwe crises in Europa. De ECB kan de Europese problemen niet oplossen. Deze zijn namelijk niet monetair maar structueel economisch van aard."

Geen bubbels

Eigenlijk is er volgens Greenwood maar een groot gevaar dat de stabiliteit van de financiële markten bedreigt en dat zijn de keuzes van de Fed. Hoe rustiger Yellen & Co de Fed-balans afbouwen, hoe beter. Want afgezien daarvan staat de wereldeconomie er prima voor. Dat de opgelopen koersen inmiddels zijn uitgegroeid tot bubbels wil er bij Greenwood niet in. Het is weer zo een mythe.

"Dat de koersen nu zo hoog zijn is het gevolg van de lage rentes, niet van een gigantische leverage (hefboom), zoals in 2008. Als de rentes stijgen, zal dat de waarde van beleggingen raken. Daarom opereren de centrale banken zo voorzichtig. Als de winstgroei van bedrijven de trage rentestijging kan compenseren, dan is er niets aan de hand."

"Als de winstgroei van bedrijven de trage rentestijging kan compenseren, dan is er niets aan de hand"

Risicovolle assets dus

Tot we meer weten wat de centrale banken gaan doen, is het volgens Greenwood vooral van belang om de conjunctuurcyclus in de gaten te houden. Waar zitten we nu? Europa en Japan verkeren pas in het begin van de herstelperiode (fase 2).

De VS is een fase verder (fase 3) maar de top is nog ver weg. Ook de opkomende markten zijn aan het begin van een nieuw groeipad. Dat leidt volgens Greenwood tot een eenvoudig beleggingsadvies: risicovolle assets zijn goed, defensieve niet. Want dat zegt de conjunctuurcyclus.