Wat hebben de jaren 620 voor Christus, de jaren 1189 en 2009 met elkaar gemeen? In 620 voor Christus zijn de allereerste munten geslagen. Dat gebeurde in Lydië, dat nu in het westelijk deel van Turkije ligt. De munten waren ovaal van vorm. De grootste wogen 17,2 gram, de kleinste slechts 0,2 gram.

In 1189 werden de allereerste bankbiljetten uitgegeven. Dat gebeurde in China, tijdens de Jin-dynastie. In januari 2009, acht eeuwen na het eerste bankbiljet, kwam de allereerste bitcoin in omloop, nadat de bedenker ervan, Satoshi Nakamoto, op 31 oktober 2008 een stuk, getiteld Bitcoin: A Peer-to-Peer Electronic Cash System, had gepubliceerd waarin hij de manier waarop bitcoin werkt, beschreef.

Dat bitcoin in 2008 en 2009 bedacht is en in gebruik werd genomen, is geen toeval. In 2008 barstte de ergste financieel-economische crisis sinds de Grote Depressie los. Dat er een economische crisis kwam, is natuurlijk niets nieuws. Maar waar in de moderne geschiedenis een periode van economische neergang doorgaans slechts één of twee jaar duurt, duurde de crisis van 2008 bijna een decennium. Dát laat zien dat we niet met een huis-, tuin- en keukencrisis te maken hadden, maar met een bijzondere variant. Een crisis die de overgang van het ene monetaire tijdperk naar het andere inluidde.

Bijzondere crisis

Eerdere monetaire omwentelingen waren de overgang van goudstandaard naar semi-goudstandaard in de jaren twintig en dertig van de vorige eeuw en daarna van die semi-goudstandaard – ook bekend als het stelsel van Bretton Woods – naar het huidige stelsel van fiatgeld. Deze omwenteling werd ingezet op 15 augustus 1971, toen de Verenigde Staten de koppeling tussen dollar en goud eenzijdig verbraken.

“Centrale bankiers hadden lang een semi-goddelijke status. Inmiddels zijn beleggers het vertrouwen in centrale banken kwijt.”

De eerste omwenteling ging gepaard met de Grote Depressie en de tweede met de economische stagnatie en torenhoge inflatie van de jaren zeventig. Een van de kenmerken van de periode sinds eind jaren zeventig is het groeiende vertrouwen in centrale bankiers. Onder leiding van de oud-Fed-voorzitter Paul Volcker versloegen centrale bankiers het inflatiemonster. De inflatie zette een dalende trend in die decennialang zou duren. Overigens heeft die daling in mijn ogen weinig met het beleid van centrale banken te maken, maar dat is iets voor een andere keer.

Een van de gevolgen daarvan was dat de centrale bankiers een soort semigoddelijke status kregen. Er zijn heel wat popsterren die jaloers zijn op de status en faam die bijvoorbeeld Alan Greenspan, Fed- baas tussen 1987 en 2006, genoot. “Zou Greenspan komen te overlijden, God behoede, dan zou ik hem in zithouding vastzetten, donkere zonnebril opzetten en doen alsof hij leeft, en dat zo lang volhouden als mogelijk,” zei de Amerikaanse senator John McCain in 1999.

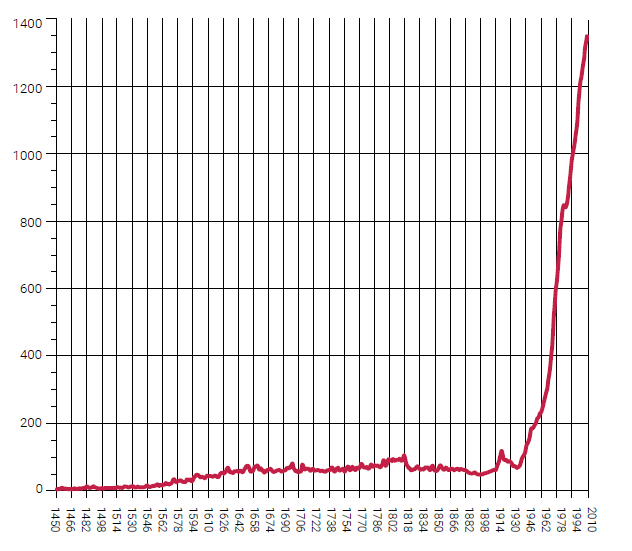

De jongste crisis heeft daar een einde aan gemaakt. Het verlies van vertrouwen in centrale banken en soms zelfs in het geldsysteem is voor een deel ook veroorzaakt doordat er meer aandacht is gekomen voor wat de centrale banken in het verleden hebben gedaan en de gevolgen ervan. Eén blik op de inflatiegrafiek, spreekt boekdelen.

Inflatie in Nederland sinds 1450. Bron: Geldmoord: hoe de centrale banken ons geld vernietigen.

Geldmoord

Het is duidelijk te zien dat het vanaf het moment dat de moderne centrale banken werden opgericht (de Fed in 1913) met de geldontwaarding rap is gegaan. De grafiek betreft Nederland, maar hetzelfde beeld gaat is te zien in de grafieken van de VS, Noorwegen, Denemarken, Zweden, Frankrijk en andere landen waar langetermijninflatiecijfers voorhanden zijn.

Voor mij was dit beroerde trackrecord de reden om in mijn analyse van de monetaire geschiedenis de prestaties mvan de centrale banken als geldmoord te bestempelen. Anders gezegd: deze crisis heeft duidelijk gemaakt dat het moderne geldstelsel, dat stoelt op vertrouwen in de centrale banken en in het gebruik van het geld dat zij uitgeven, wellicht op omvallen staat. Het is dan alleen maar logisch dat er allerlei alternatieven op de markt komen. Alternatieven als bitcoin dus.

Sinds zijn geboorte heeft bitcoin in een relatief korte tijd een behoorlijke weg afgelegd. De eerste guldenbiljetten kwamen in 1814 in omloop. De komst ervan is tot op zekere hoogte te vergelijken met bitcoins: ook bankbiljetten waren iets nieuws en onbekends. De Nederlander begon de guldenbiljetten pas vanaf circa 1850 te aanvaarden.

Weerbaarder met bitcoin

Waar bankbiljetten decennia nodig hadden om geaccepteerd te worden, timmert bitcoin al aardig aan de weg in de eerste tien jaar van zijn bestaan. Het aantal transacties neemt jaarlijks flink toe en hoewel het gebruik nog beperkt is, kunt u broodjes kopen (Subway), financieel nieuws lezen (Bloomberg), vliegen (Virgin Atlantic), een hotel boeken (via Expedia.com) of computers (Dell) en de bijbehorende software (Microsoft) met bitcoin betalen.

De centrale banken hebben er daardoor ook steeds meer aandacht voor. Volgens De Nederlandsche Bank kan de bitcointechnologie het financiële systeem weerbaarder maken, bijvoorbeeld bij een storing of bij cyberaanvallen. De bank zegt wel dat aan het gebruik van bitcoin risico’s kleven. Maar wanneer de technologie erachter gemeengoed wordt in de sector en het gebruik van bitcoins blijft toenemen, is het een kleine stap om bitcoin als een nieuwe vorm van geld op grote schaal te gebruiken. Immers, hoe meer mensen bitcoin gebruiken, hoe gewoner het gebruik wordt.

Bitcoin zou na deze monetaire omwenteling weleens steeds meer als gangbaar betaalmiddel geaccepteerd kunnen worden. De lijst van winkels en andere plekken waar uw bitcoins welkom zijn, kan in de toekomst langer worden. Gewenning draagt daar ook aan bij. Nogmaals: hier is een mooie parallel met het gebruik en acceptatie van bankbiljetten te zien. Een ander voordeel bij een verdere toename van bitcoin in het betalingsverkeer is dat de waarde ervan stabieler wordt, de grote koersschommelingen komen dan minder vaak voor.

Wel of geen belegging?

En daarmee ben ik aanbeland bij de vraag of bitcoin een gewone belegging kan worden. En waarom niet? Is bitcoin een riskante belegging? Ja, natuurlijk. Elke belegging is per definitie riskant. In het geval van bitcoin is het risico hoger, omdat het om iets nieuws gaat.

Het kan inderdaad ook waar zijn dat bitcoin een zeepbel is zoals nooit eerder vertoond, zoals de economen van Bespoke Investment Group onlangs beweerden, toen zij de koersontwikkeling van bitcoin vergeleken met zeepbellen als de dotcom-bubble of de huizenprijzen in de VS tussen 2000 en het begin van de crisis.

Wilde koersbewegingen op korte termijn zijn dan te verwachten. Dat is iets waarmee beleggers die overwegen te investeren in bitcoin, rekening moeten houden. De beloning kan overigens behoorlijk zijn. De prijs van één bitcoin steeg van 275 dollar begin 2015 naar ongeveer 900 dollar eind vorig jaar en 4.700 dollar op het moment van schrijven (september 2017) (meer dan 6000 begin november).

Meer stabiele waardeontwikkeling

Als de waarde van een bitcoin nu in korte tijd zou zakken van 4.700 dollar naar bijvoorbeeld 3.500 dollar, dan zou dat niet verbazen, omdat het dus een nieuw en volatiel product is. Zo’n sterke daling is al meermaals gebeurd. Het lijkt een kwestie van tijd totdat de eerste bitcoin-ETF op de markt komt, waarmee vrijwel iedere mbelegger in het nieuwe elektrische geld kan stappen.

Nog belangrijker is dat er ook wordt gewerkt aan de introductie van opties en futures op bitcoins. Daarmee zou beleggen in bitcoins niet alleen veel goedkoper worden – met een fractie van de waarde van een bitcoin kun je dan het recht op een veelvoud ervan kopen – maar ook interessanter, omdat beleggers met opties en futures ook kunnen profiteren van een waardedaling van bitcoin.

Dat kan uiteraard niet met het aanhouden van bitcoins, waar beleggen erin nu op neerkomt. De waardeontwikkeling kan dan stabieler worden, ook omdat grote institutionele beleggers een deel van hun vermogen naar de bitcoinmarkt kunnen sluizen, aangetrokken door mooie rendementen.

Onlangs is ook bekend geworden dat voor het eerst een bank toestemming van de toezichthouder heeft gekregen bitcoinbeleggingen aan zijn klanten aan te bieden. Het gaat om de Zwitserse private bank Falcon. Aangezien Falcon alleen klanten accepteert die zo’n twee miljoen euro meenemen, is de potentiële markt nog relatief klein, maar de toestemming moet vooral worden gezien als het begin van een proces waarbij reguliere banken dezelfde mogelijkheid gaan aanbieden.

Een ander significant gegeven dat verband houdt met de toestemming die Falcon van de Zwitserse autoriteiten heeft gekregen, is de snelheid waarmee dat is gebeurd. De bank nam het aanbieden van bitcoinbeleggingen begin dit jaar in overweging, vroeg eind juni om toestemming en kreeg die nauwelijks een maand later! Meestal laat dit soort toestemmingen maanden, zo niet jaren op zich wachten. Dus is het wellicht een signaal hoe snel het allemaal kan gaan met opties om te beleggen in bitcoin in de nabije toekomst.

Grens aan aantal bitcoins

Op langere termijn lijkt bitcoin ook een prima belegging te kunnen worden als bescherming tegen het beleid van de centrale banken en de gevolgen daarvan. Hét grote nadeel van geld zoals wij dat sinds 1971 kennen, is namelijk d at de centrale banken het onbeperkt bij kunnen drukken. Sinds het begin van de crisis in 2008 laten de instellingen als de Fed, de Europese Centrale Bank en de Japanse centrale bank ook zien dat dat niet slechts een theoretische mogelijkheid is; zij doen dat op ongekende schaal.

Mijn bestudering van de monetaire historie leert dat geld in de kern gelijk is aan elk ander goed: hoe meer ervan is, des te minder wordt het waard. Te veel geld in omloop leidde in het verleden vroeg of laat altijd tot hoge inflatie, oftewel uitholling van de waarde ervan.

“Het grote voordeel van bitcoin is dat de voorraad beperkt is. Wanneer de 21 miljoenste bitcoin gemined is, zal het klaar zijn wat het aanbod betreft.”

Bitcoin daarentegen heeft als hét grote voordeel dat de voorraad ervan beperkt is. De software die de uitgifte van bitcoins regelt, is zo geschreven dat het aanbod maximaal 21 miljoen bitcoins kan bedragen. ,Wanneer de 21 miljoenste bitcoin gemined is, zal het klaar zijn wat het aanbod betreft. Als het gebruik van en beleggen in bitcoins blijft toenemen, zal dat betekenen dat de prijs waarschijnlijk nog veel hoger kan worden dan de 4.700 dollar van dit moment. Immers, bij een onveranderd aanbod en toenemende vraag zal de prijs stijgen.

Euro is enger

Volgens schattingen zal de 21 miljoenste bitcoin ergens ver na het jaar 2100 worden uitgegeven. Betekent dat dat de wet van vraag en aanbod pas dan zal opgaan? Nee. Naarmate er meer bitcoins zijn, duurt het langer voordat een nieuwe lading van de virtuele geldpersen rolt. Neemt ondertussen de vraag sneller toe, dan kan de prijs behoorlijk klimmen, ook al is het maximale aanbod bij lange na niet bereikt. Om al deze redenen zouden vermogensbeheerders hun klanten de mogelijkheid moeten bieden te beleggen in bitcoins.

Tot slot: Als iemand mij zou vragen wat eerder kan klappen: de euro of de bitcoin, dan zou ik zeggen: de euro en elke andere fiatvaluta wat dat betreft. Precies om bovengenoemde reden.

Dit artikel is in oktober ook verschenen in IEXProfs Magazine 3 2017